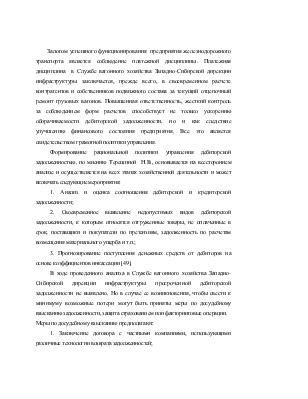

Таблица 3.8 - Методика анализа обязательств Службы вагонного хозяйства Западно-Сибирской дирекции инфраструктуры

|

Этапы анализа |

Не знаю как назвать - рекомендации ? |

|

1.Определить цели и задачи |

Провести анализ обязательств за текущий отцепочный ремонт грузовых вагонов в Службе вагонного хозяйства Западно-Сибирской дирекции инфраструктуры |

|

2.Установить объект анализа |

Служба вагонного хозяйства Западно-Сибирской дирекции инфраструктуры |

|

3.Система показателей |

- анализ динамики и структуры дебиторской задолженности; -анализ просроченной дебиторской задолженности; -коэффициент оборачиваемости дебиторской задолженности; -период инкассации дебиторской задолженности; -коэффициент погашаемости дебиторской задолженности; -коэффициент зависимости от дебиторской задолженности; -коэффициент равновесия задолженностей; - коэффициент времени. |

|

3.Способы исследования |

- прием детализации и группировки; - Swot – анализ; - AВС, XYZ – анализ. |

|

4.Периодичность проведения |

проводить инвентаризацию дебиторской и кредиторской задолженности не менее двух раз в год |

|

5.Источники данных |

- Нормативные документы; - Инструкции и распоряжения , - платежный баланс; -оборотная ведомость; |

|

6.Пользователи |

- ОАО «РЖД» ; - Филиалы ОАО «РЖД»; - экономические службы. |

|

7. Способы обработки информации |

- с применением ЭВМ и программных продуктов |

Залогом успешного функционирования предприятия железнодорожного транспорта является соблюдение платежной дисциплины. Платежная дисциплина в Службе вагонного хозяйства Западно-Сибирской дирекции инфраструктуры заключается, прежде всего, в своевременном расчете контрагентов и собственников подвижного состава за текущий отцепочный ремонт грузовых вагонов. Повышенная ответственность, жесткий контроль за соблюдением форм расчетов способствует не только ускорению оборачиваемости дебиторской задолженности, но и как следствие улучшению финансового состояния предприятия. Все это является свидетельством грамотной политики управления.

Формирование рациональной политики управления дебиторской задолженностью, по мнению Терешиной Н.В., основывается на всестороннем анализе и осуществляется на всех этапах хозяйственной деятельности и может включать следующие мероприятия:

1. Анализ и оценка соотношения дебиторской и кредиторской задолженности;

2. Своевременное выявление недопустимых видов дебиторской задолженности, к которым относятся отгруженные товары, не оплаченные в срок, поставщики и покупатели по претензиям, задолженность по расчетам возмещения материального ущерба и т.п.;

3. Прогнозирование поступления денежных средств от дебиторов на основе коэффициентов инкассации [49].

В ходе проведенного анализа в Службе вагонного хозяйства Западно-Сибирской дирекции инфраструктуры просроченной дебиторской задолженности не выявлено. Но в случае ее возникновения, чтобы свести к минимуму возможные потери могут быть приняты меры по досудебному взысканию задолженности, защита страхованием или факторинговые операции.

Меры по досудебному взысканию предполагают:

1. Заключение договора с частными компаниями, использующими различные технологии возврата задолженностей;

2. Страхование как способ свести к минимуму возможные потери. Это мероприятие направлено против непредвиденных потерь безнадежного долга. В процессе принятия решения по страхованию кредитов необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям, а также стоимость страхования;

3. Факторинговые операции представляют собой продажу прав на взыскание дебиторской задолженности. Положительным аспектом факторинга как системы является информирование обо всех случаях неоплаты.

С одной стороны, переход на факторинговое обслуживание транспортного холдинга по методике Терешиной Н.В. позволит обеспечить:

- контроль расхода кредитных средств;

- своевременное перечисление денежных средств контрагентам через финансирование под уступку денежных требований уполномоченным банком;

- оперативное предоставление информации о движении финансовых потоков в головную компанию;

- формирование аналитических форм и форм отчетности, необходимых для проведения учета дебиторской задолженности, планирования и прогнозирования движения финансовых потоков в дочерних компаниях;

- оценку финансового состояния структурных подразделений, с помощью экономического мониторинга данных о потенциальных контрагентах или контрагентах, с которым ведется сотрудничество;

-упорядочивание документооборота в компаниях и уменьшение за счет этого текущих расходов [49].

С другой стороны, факторинговые услуги стоят дорого. Это означает, что предприятие (Служба вагонного хозяйства) должно будет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.