Должник, дебитор (от латинского слова debitum-долг, обязанность) -одна из сторон гражданско-правового обязательства имущественной связи между двумя или более лицами. Дебиторская задолженность в соответствии как с международными, так и с российскими стандартами бухгалтерского учета определяется как сумма, причитающаяся компании от покупателей (дебиторов), она связана с юридическими правами, включая в себя право на владение. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия.

Существуют различные определения понятия дебиторской задолженности. Одни аналитики считают, что дебиторская задолженность это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, другие – что это статья, которая может присутствовать в отчетности фирмы в разделе текущих активов, при этом суммирующая все векселя, находящиеся у фирмы.

Представим несколько основных подходов ученых к определению дебиторской задолженности

По- мнению В.В. Ковалева, дебиторская задолженность представляет собой по сути иммобилизацию, т.е. отвлечение из хозяйственного оборота, собственных оборотных средств предприятия, сопровождающуюся косвенными потерями. [Финансовый анализ: методы и процедуры. М: Финансы и статистика, 2001, с. 511].

А. Бакаев определяет дебиторскую задолженность как вид активов, характеризующих сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними; счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

В энциклопедии банковского дела и финансов Ч. Войфел рассмотрел дебиторскую задолженность (ACCOUNTS RECEIVABLE, RECEIVABLES) с позиций сумм, причитающихся от покупателей, но не подтвержденных векселями, тратами или акцептами, выплаченных торговыми должниками; часть текущих активов; как требования к третьим лицам на получение в будущем денег, товаров или услуг.

Майкл Мескон под понятием дебиторская задолженность понимает остаток, недополученный с клиента, о чем высказывается в своем труде «Основы менеджмента: Глоссарий к книге», 2007 г.

В отечественной научной литературе такими авторами как Шеремет А.Д., О.В. Ефимова, А.А. Максютов предлагаются различные подходы к анализу дебиторской задолженности.

Например, методика Шеремета А.Д. включает в себя уточненный вертикальный и горизонтальный анализ в табличной форме т.е. анализ структуры и динамики дебиторской задолженности, расчет абсолютных показателей, а также рассчитывается удельный вес дебиторской задолженности в общей величине оборотных активов. К оборотным активам относятся активы, срок обращения которых заканчивается в течение 12 месяцев после отчетной даты или в течение нормального операционного цикла, если он превышает 12 месяцев. Для оценки оборачиваемости оборотного капитала (в частности дебиторской задолженности) рассчитываются и оцениваются следующие показатели:

Оборачиваемости дебиторской задолженности в оборотах:

λ = N / EДЗ, где N – выручка от продаж;

EДЗ– средняя величина дебиторской задолженности.

Рост оборачиваемости дебиторской задолженности может отражать улучшение платежной дисциплины покупателей (своевременное погашение покупателями задолженности перед предприятием) и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям) – по срокам или по стоимости сделок. Снижение оборачиваемости дебиторской задолженности свидетельствует о снижении платежной дисциплины покупателей и об увеличении продаж с отсрочкой платежа. Динамика этого показателя в значительной степени зависит от кредитной политики предприятия, устанавливающей принципы расчетов с покупателями, и от эффективности системы кредитного контроля, обеспечивающей своевременность поступления оплаты от покупателей за отгруженные товары, выполненные работы, предоставленные услуги.

Показатель оборачиваемости дебиторской задолженности по мнению Шеремета А Д. может быть уточнен, если вместо величины выручки от продаж использовать оборот по ее погашению, присущий только дебиторской задолженности. Показатель оборачиваемости может рассчитываться отдельно по краткосрочной и долгосрочной дебиторской задолженности. С другой стороны, для целей финансового анализа долгосрочная дебиторская задолженность может рассматриваться как часть внеоборотных активов, а ее погашение может отражаться в составе оборота по использованию (списанию) внеоборотных активов. [Шеремет А.Д. Анализ финансово-хозяйственной деятельности Учеб. пособие.- 2-е перераб. И доп. – М.:2005- с.197.]. Данный факт с позиций ликвидности можно отнести к разряду труднореализуемых активов.

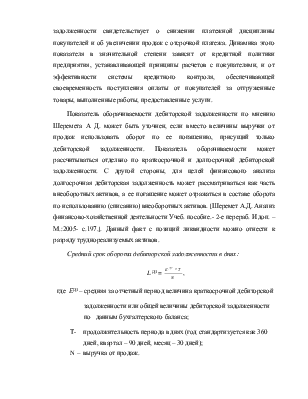

Средний срок оборота дебиторской задолженности в днях:

L ДЗ = ![]() , где ЕДЗ – средняя за отчетный период

величина краткосрочной дебиторской задолженности или общей величины дебиторской задолженности по данным

бухгалтерского баланса;

, где ЕДЗ – средняя за отчетный период

величина краткосрочной дебиторской задолженности или общей величины дебиторской задолженности по данным

бухгалтерского баланса;

Т- продолжительность периода в днях (год стандартизуется как 360 дней, квартал – 90 дней, месяц – 30 дней);

N – выручка от продаж.

Коэффициент закрепления оборотных средств на 1 руб. продукции является противоположным коэффициенту капиталоотдачи

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.