Закон Парето, или принцип Парето, или принцип 20/80 — эмпирическое правило, названное в честь экономиста и социолога Вильфредо Парето, в наиболее общем виде формулируется как «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата». Может использоваться как базовая установка в анализе факторов эффективности какой-либо деятельности и оптимизации её результатов: правильно выбрав минимум самых важных действий, можно быстро получить значительную часть от планируемого полного результата, при этом дальнейшие улучшения неэффективны и могут быть неоправданны (согласно кривой Парето).

Приводимые в законе цифры нельзя считать безусловно точными: это скорее просто мнемоническое правило, нежели реальные ориентиры. Выбор чисел 20 и 80 является также данью заслугам Парето, выявившему конкретную структуру распределения доходов среди итальянских домохозяйств, которой и было свойственно сосредоточение 80 % доходов у 20 % семей. Но любое другое конкретное распределение может иметь другую структуру, и для каждой отдельной задачи следует проводить соответствующий анализ, направленный на выявление конкретной зависимости между удельным весом затраченных ресурсов и полученных результатов.

|

Содержание |

В этой формулировке становится понятно, почему принцип Парето в основном упоминается в книгах по time-менеджменту – неопределенности в оценке важности дел и потребного на них времени настолько велики, что этот принцип не поддается точной количественной проверке. А как наглядный стимул он работает что надо. Думаю, любой рекламщик отдал бы мизинец, лишь бы придумать столь яркий слоган.

Множество примеров, подтверждающих справедливость Принципа 80/20, можно найти в области бизнеса. 20% ассортимента продукции дают обычно 80% от общего объема продаж в денежном выражении, то же самое можно сказать о 20% покупателей и клиентов. Кроме того, 20% ассортимента продукции или 20% покупателей обычно приносят компании 80% прибыли. В настоящее время важным элементом внутрифирменной управленческой деятельности в организациях является контроль дебиторской задолженности, направленный на оптимизацию обеспечения инкассации задолженности покупателей по расчетам за реализованную продукцию.

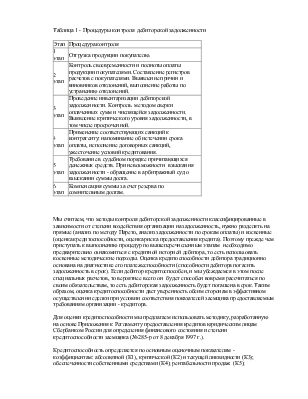

Процедуру контроля дебиторской задолженностью (ДЗ) наиболее целесообразно проводить поэтапно (таблица 1).

Таблица 1 - Процедуры контроля дебиторской задолженности

|

Этап |

Процедура контроля |

|

1 этап |

Отгрузка продукции покупателю. |

|

2 этап |

Контроль своевременности и полноты оплаты продукции покупателями. Составление регистров расчетов с покупателями. Выявление причин и виновников отклонений, выполнение работы по устранению отклонений. |

|

3 этап |

Проведение инвентаризации дебиторской задолженности. Контроль методом сверки оплаченных сумм и числящейся задолженности. Выявление критического уровня задолженности, в том числе просроченной. |

|

4 этап |

Применение соответствующих санкций к контрагенту: напоминание об истечении срока оплаты, исполнение договорных санкций, ужесточение условий кредитования. |

|

5 этап |

Требование в судебном порядке причитающихся денежных средств. При невозможности взыскания задолженности - обращение в арбитражный суд о взыскании суммы долга. |

|

6 этап |

Компенсация суммы за счет резерва по сомнительным долгам. |

Мы считаем, что методы контроля дебиторской задолженности классифицированные в зависимости от степени воздействия организации на задолженность, нужно разделять на прямые (анализ по методу Парето, анализ задолженности по срокам оплаты) и косвенные (оценка кредитоспособности, оценка риска предоставления кредита). Поэтому прежде чем приступать к выполнению процедур по вышеперечисленным этапам необходимо предварительно ознакомиться с кредитной историей дебитора, то есть использовать косвенные методические подходы. Оценка кредитоспособности дебитора традиционно основана на диагностике его платежеспособности (способности дебитора погасить задолженность в срок). Если дебитор кредитоспособен, и мы убеждаемся в этом после специальных расчетов, то вероятнее всего он будет способен вовремя рассчитаться по своим обязательствам, то есть дебиторская задолженность будет погашена в срок. Таким образом, оценка кредитоспособности даст уверенность обеим сторонам в эффективном осуществлении сделки при условии соответствия показателей заемщика предоставляемым требованиям организации - кредитора.

Для оценки кредитоспособности мы предлагаем использовать методику, разработанную на основе Приложения к Регламенту предоставления кредитов юридическим лицам Сбербанком России для определения финансового состояния и степени кредитоспособности заемщика (№ 285-р от 8 декабря 1997 г.).

Кредитоспособность определяется по основным оценочным показателям - коэффициентам: абсолютной (К1), критической (К2) и текущей ликвидности (К3); обеспеченности собственными средствами (К4); рентабельности продаж (К5); рентабельности деятельности организации (К6). Предельное значение каждого коэффициента в зависимости от категории заемщика представлено в таблице 2; расчет суммы баллов необходимо проводить в соответствии с таблицей 3. При оценке кредитоспособности следует учитывать отраслевую специфику деятельности клиента и другие факторы.

Формула расчета суммы баллов (S) имеет вид:

![]() , где Vi -

вес i - ого показателя кредитоспособности, Ki - категория заемщика,

соответствующая фактическому значению показателя.

, где Vi -

вес i - ого показателя кредитоспособности, Ki - категория заемщика,

соответствующая фактическому значению показателя.

Таблица 2 - Ранжирование заемщиков по классу кредитоспособности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.