УДК 336.67

Финансовый результат: критерии и методы признания

«Сибирский государственный университет путей сообщения»

г. Новосибирск

Аннотация:Определено понятие доходов и расходов организации согласно нормативным актам. Выявлены основные подходы к признанию доходов и расходов, выработанные теорией и практикой учета

Ключевые слова: доходы, расходы, прибыль, убыток, финансовый результат

Доходы и расходы играют важнейшую роль не только в бухгалтерском учете, но и в системе управления организацией в целом, так как они определяют управленческие и экономические решения принимаемые пользователями отчетности [8].

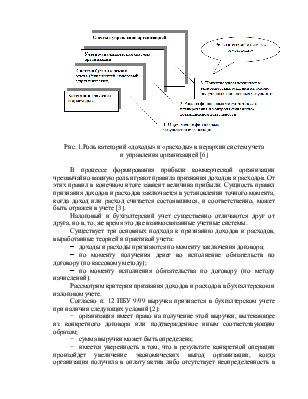

Доходы, расходы и финансовые результаты оказывают существенное влияние на финансовое состояние, платежеспособность и благополучие коммерческих организаций (рис 1).

Следовательно, для правильной организации учета доходов и расходов большое значение имеет их классификация. Согласно которой, доходами от обычных видов деятельности являются (в любой подсистеме учета): выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99) [2]. Доходами от реализации являются: выручка от реализации товаров (работ, услуг) собственного производства; выручка от реализации ранее приобретенных товаров; выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ) [4].

Рис. 1.Роль категорий «доходы» и «расходы» в иерархии систем учета

и управления организацией [6]

В процессе формирования прибыли коммерческой организации чрезвычайно важную роль играют правила признания доходов и расходов. От этих правил в конечном итоге зависит величина прибыли. Сущность правил признания доходов и расходов заключается в установлении точного момента, когда доход или расход считается состоявшимся, и соответственно, может быть отражен в учете [3].

Налоговый и бухгалтерский учет существенно отличаются друг от друга, но в, то, же время это две взаимосвязанные учетные системы.

Существует три основных подхода к признанию доходов и расходов, выработанные теорией и практикой учета:

- доходы и расходы признаются по моменту заключения договора;

- по моменту получения денег во исполнение обязательств по договору (по кассовому методу);

- по моменту исполнения обязательства по договору (по методу начислений).

Рассмотрим критерии признания доходов и расходов в бухгалтерском и налоговом учете.

Согласно п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий [2]:

− организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

− сумма выручки может быть определена;

− имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

− право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

− расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если же в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

В Налоговом кодексе РФ признание доходов осуществляется на основании ст. 271 НК РФ, которая устанавливает порядок признания доходов для целей налогообложения по методу начисления и ст. 273 НК РФ, которая устанавливает порядок признания доходов для целей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.