Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, приказ Министерства Финансов РФ от 29 июля 1998 г. № 34н). Конечный финансовый результат определяется соотношением доходов и расходов.

Доходы предприятия определяются в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (приказ Минфина РФ от 06.05.1999 г. № 32н). Доходами признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). Доход признается в бухгалтерском учете при наличии следующих условий (раздел IV Положения):

а) организация имеет право на получение дохода, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма дохода может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, т.е. организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определенные в подпунктах «а», «б» и «в».

Не признаются доходами организации следующие виды поступлений:

- суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

-поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

-авансы и предварительная оплата продукции, товаров, работ, услуг;

- задатки и залоги;

-поступления в погашение кредита, займа, предоставленного заемщику.

Расходы предприятия определяются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 г. № 33н). Расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации за исключением уменьшения вкладов по решению участников (собственников имущества). Условия признания расхода в бухгалтерском учете (раздел IV Положения):

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, т.е. организация передала актив, либо отсутствует неопределенность в отношении передачи актива.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить доходы и от формы осуществления расхода. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов;

- на осуществление финансовых вложений (вклады в уставные капиталы других организаций, приобретение ценных бумаг с целью получения дохода);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в виде авансов, задатка, предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредитов и займов, полученных организацией.

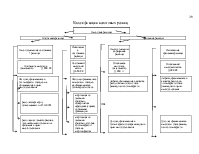

В зависимости от характера, условия получения и направлений деятельности организации доходы и расходы подразделяются на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы:

1) операционные;

2) внереализационные;

3) чрезвычайные.

Организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из характера своей деятельности, вида доходов и условий их получения. На практике предмет деятельности организации определяется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.