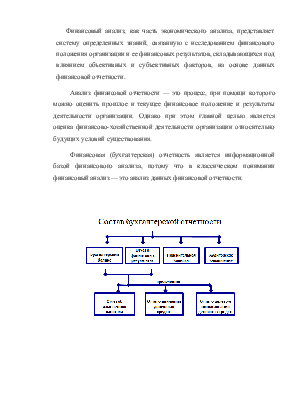

Финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности.

Анализ финансовой отчетности— это процесс, при помощикоторого можно оценить прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности организации относительно будущих условий существования.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ — это анализ данных финансовой отчетности.

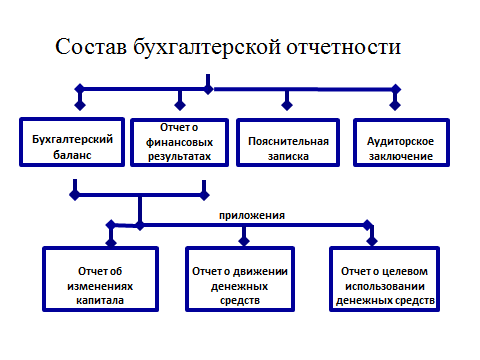

Бухгалтерский баланс - характеризует финансовое положение экономического субъекта организации по состоянию на отчетную дату.

Отчет о финансовых результатах – характеризует финансовые результаты деятельности экономического субъекта за отчетный период.

Приложения к бухгалтерскому балансу и отчету о финансовых результатах – раскрывают сведения, относящиеся к учетной политике и обеспечивают пользователей дополнительными данными, которые не целесообразно включать в основные формы отчетности. Приложения раскрывают в виде следующих отдельных отчетных форм:

- отчет об изменениях капитала – содержит информацию о наличии и изменении первоначального инвестированного и реинвестированного капитала;

- отчет о движении денежных средств – характеризует наличие и движение денежных потоков экономического субъекта в разрезе текущей, инвестиционной и финансовой деятельности;

- отчет о целевом использовании денежных средств - характеризуют расходование денежных средств по текущей деятельности, по ϲᴏᴏᴛʙᴇᴛϲᴛʙующему направлению.

Пояснительная записка – содержит информацию об экономическом субъекте, его финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской финансовой отчетности.

Аудиторское заключение - это служебный документ, составленный согласно определенным правилам и нормам. В аудиторском заключении находится вся необходимая информация о правильности и достоверности бухгалтерской отчетности, о финансовом и имущественном состоянии дел экономических субъектов, а также о результативности их хозяйственного функционирования в целом.

Финансовый анализ проводится по-разному, в зависимости от поставленной задачи. Он может: использоваться для выявления проблем управления производственно-коммерческой деятельностью; служить для оценки деятельности руководства организации; быть использован для выбора направлений инвестирования капитала, наконец, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

В зависимости от глубины аналитического исследования и поставленных целей анализ подразделяется на:

- экспресс-анализ;

- углубленный анализ.

с

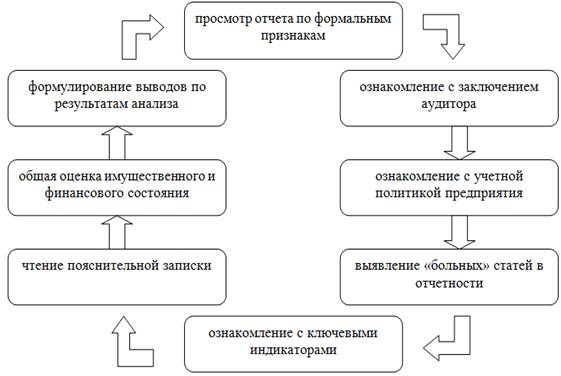

Рисунок 2 – Структурно - логическая последовательность процедур экспресс- анализа

1. Просмотр отчета по формальным признакам.

Смысл данной процедуры очевиден: прежде чем использовать отчет (отчетность) в качестве доказательной базы или исходного информационного материала для анализа, нужно убедиться в том, что этот отчет оформлен в соответствии с требованиями бухгалтерского законодательства и обычаями делового мира. В частности, все разделы баланса должны быть заполнены надлежащим образом, итоги разделов и баланса в целом должны соответствовать друг другу, в отчетности не должно быть подчисток и исправлений и другое.

В частности, рекомендуется обращать внимание на следующие признаки:

1) комплектность отчетных форм;

2) надлежащее оформление отчетных форм по формальным признакам (подписи, печати, единицы измерения, адреса и другое);

3) надлежащее заполнение всех разделов отчетных форм, отсутствие необоснованных и необъясненных в пояснительной записке пропусков;

4) наличие итоговых строк в балансе и его разделах, корреспонденцию этих итогов;

5) соответствие показателей по одноименным или корреспондирующим статьям, представленным в различных отчетных формах;

6) правильность простейших количественных соотношений, связывающих отдельные показатели в рамках одной или нескольких отчетных форм (например: соответствие оценок основных средств, дебиторской задолженности, кредиторской задолженности и других индикаторов по различным формам);

7) наличие поясняющей информации, составляемой фирмой в добровольном порядке и не предписываемой бухгалтерскими регулятивами;

8) наличие и широту аналитических разделов отчета;

9) степень открытости информации, которая в общем случае может рассматриваться как не обязательно афишируемая (например: сведения о руководстве организации, схемах поощрения работников и другое);

10) культуру оформления отчета в целом, его полноту и структурированность.

Перечисленные действия не утомительны в исполнении, а основная идея в их проведении заключается в желании аналитика получить самое общее, хотя бы и формальное, представление о фирме. Если руководство организации не хочет или не может надлежащим образом оформить свой отчет, являющийся, своеобразной визитной карточкой, то вряд ли эта фирма может рассматриваться с позиции перспективы как аккуратный, добросовестный и надежный партнер (контрагент) по бизнесу. Ведь не случайно крупные корпорации очень бережно относятся к своему имиджу, а их руководство прекрасно отдает себе отчет в том, что в бизнесе мелочей не бывает и что обе части известной поговорки «встречают по одежке, провожают по уму» важны в равной степени.

Если компания, отчет которой просматривается, относится к категории

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.