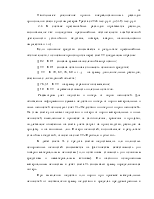

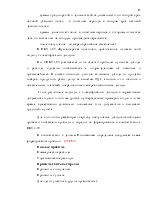

Группировка активов баланса предприятия на конец 2004 года

![]()

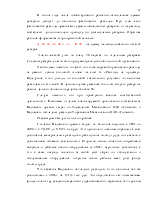

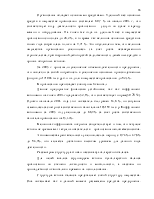

Рисунок 3.2 – Группировка активов баланса предприятия на конец 2005 года

Таблица 3.3 – Группировка пассивов по принадлежности капиталов и времени их использования в 2004г.

|

Пассивы |

Значение, тыс. р. |

Структура, проц. |

Изменение показателя, тыс. р. |

Изменение структуры, проц. |

||

|

Начало периода |

Конец периода |

Начало периода |

Конец периода |

|||

|

1. Заемный капитал |

94990 |

110347 |

86,4 |

47,9 |

15357 |

-38,5 |

|

1.1 Кратко-срочные обязательства |

94990 |

109798 |

86,4 |

47,6 |

14808 |

-38,8 |

|

1.1.1 Срочная задолженность |

||||||

|

- Займы и кредиты |

- |

- |

- |

- |

- |

- |

|

- Задолженность перед персоналом организации |

2222 |

2807 |

2,0 |

1,2 |

585 |

-0,8 |

|

- Задолженность перед государственными внебюджетными фондами |

14315 |

11535 |

13,0 |

5,0 |

-2780 |

-8 |

|

- Задолженность по налогам и сборам |

12622 |

17301 |

11,5 |

7,5 |

4679 |

-4 |

|

1.1.2 Спокойная задолженность |

65831 |

78155 |

59,9 |

33,9 |

12324 |

-26 |

|

1.2 Долгосрочные обязательства |

- |

549 |

- |

0,3 |

549 |

0,3 |

|

2. Собственный капитал |

15004 |

120193 |

13,6 |

52,1 |

105189 |

38,5 |

|

Баланс |

109994 |

230540 |

100,0 |

100,0 |

- |

- |

Таблица 3.4 – Группировка пассивов по принадлежности капиталов и времени их использования в 2005г.

|

Пассивы |

Значение, тыс. р. |

Структура, проц. |

Изменение показателя, тыс. р. |

Измене-ние структуры, проц. |

||

|

Начало периода |

Конец периода |

Начало периода |

Конец периода |

|||

|

1. Заемный капитал |

110347 |

68740 |

47,9 |

33,1 |

-41607 |

-14,8 |

|

1.1 Кратко-срочные обязательства |

109798 |

62574 |

47,6 |

30,1 |

-47224 |

-17,5 |

|

1.1.1 Срочная задолженность |

||||||

|

- Займы и кредиты |

- |

- |

- |

- |

- |

- |

|

- Задолженность перед персоналом организации |

2807 |

8698 |

1,2 |

4,2 |

5891 |

3,0 |

|

- Задолженность перед государственными внебюджетными фондами |

11535 |

9967 |

5,0 |

4,8 |

-1568 |

-0,2 |

|

- Задолженность по налогам и сборам |

17301 |

9930 |

7,5 |

4,8 |

-7371 |

-2,7 |

|

1.1.2 Спокойная задолженность |

78155 |

33979 |

33,9 |

16,3 |

-44176 |

-17,6 |

|

1.2 Долгосрочные обязательства |

549 |

6166 |

0,3 |

3,0 |

5617 |

2,7 |

|

2. Собственный капитал |

120193 |

138755 |

52,1 |

66,9 |

18562 |

14,8 |

|

Баланс |

230540 |

207495 |

100,0 |

100,0 |

- |

- |

По данным таблиц 3.3 и 3.4 видно, что на предприятии изменилось соотношение собственного и заемного капитала в 2004г. За аналогичный период прошлого года оно было равно 13,6%÷86,4%, а в связи с наличием нераспределенной прибыли величиной 89482 тыс. р. на конец отчетного периода это соотношение изменилось до 52,1%÷47,9%. Такая же ситуация и в 2005г.: рост нераспределенной прибыли привел к дальнейшему увеличению собственного капитала и к соотношению 66,9%÷33,1%. Для выполнения условия финансовой устойчивости собственный капитал должен быть не менее 50,0% (для России – 70,0%).

Необходимо отметить, что наличие нераспределенной прибыли можно рассматривать как источник пополнения оборотных средств и снижения краткосрочной кредиторской задолженности, как и была использована нераспределенная прибыль 2004г., вследствие чего величина кредиторской задолженности снизилась на 43%.

Соотношение срочной и спокойной задолженности указывает на качество задолженности. Срочная задолженность не должна превышать спокойную задолженность и должна погашаться в первую очередь.

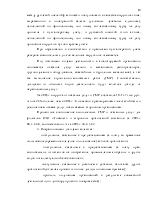

Для простоты и наглядности пассивов организации целесообразно отображать графически при помощи круговой, секторной диаграммы. Они представлены ниже на рисунках 3.3 и 3.4.

Рисунок 3.3 – Структура капитала организации на конец 2004 года

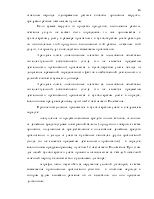

Рисунок 3.4 – Структура

капитала организации на конец 2005 года

Рисунок 3.4 – Структура

капитала организации на конец 2005 года

3.2 Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность средств – это их способность превращаться в деньги. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы.

К этим активам относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А1 = стр.250 + стр.260;

2. Быстро реализуемые активы.

В эту группу входит дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А2 = стр.240;

3. Медленно реализуемые активы.

В эту группу входят статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3 = стр.210 + стр.220 + стр.230 + стр.270;

4. Трудно реализуемые активы.

К этой группе относятся статьи раздела 1 актива баланса.

А4 = стр.190.

Пассивы баланса группируются по степени сроков погашения обязательств:

1. Наиболее срочные обязательства.

К ним относится кредиторская задолженность.

П1 = стр.620;

2. Краткосрочные пассивы.

Сюда входят краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр.610 + стр.630 + стр.640 + стр.650 + стр.660;

3. Долгосрочные пассивы.

К этой группе относятся статьи баланса, относящиеся к 4 разделу пассива баланса.

П3= стр.590;

4. Устойчивые пассивы.

П4= стр.490.

На основании обозначенных выше группировок активов и пассивов составим таблицы 3.12 и 3.13.

Таблица 3.5 – Группировка активов и пассивов организации для оценки степени ликвидности бухгалтерского баланса, 2004г.

|

Активы |

Значение, тыс. р. |

Пассивы |

Значение, тыс. р. |

Платежный излишек (+), недостаток (-) |

|||

|

Начало периода |

Конец периода |

Начало периода |

Конец периода |

Начало периода |

Конец периода |

||

|

А1 |

71 |

86 |

П1 |

94990 |

109798 |

-94919 |

-109712 |

|

А2 |

18851 |

43421 |

П2 |

- |

- |

+18851 |

+43421 |

|

А3 |

23736 |

39492 |

П3 |

- |

549 |

+23736 |

+38943 |

|

А4 |

67336 |

147541 |

П4 |

15004 |

120193 |

+52332 |

+27348 |

|

Баланс |

109994 |

230540 |

Баланс |

109994 |

230540 |

- |

- |

Таблица 3.6 – Группировка активов и пассивов организации для оценки степени

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.