Лист 1

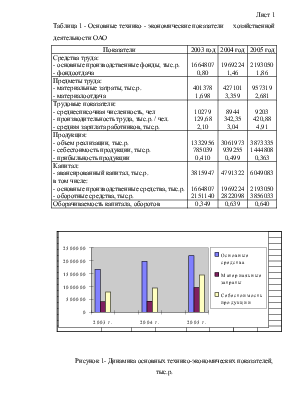

Таблица 1 - Основные технико - экономические показатели хозяйственной деятельности ОАО

|

Показатели |

2003 год |

2004 год |

2005 год |

|

Средства труда: - основные производственные фонды, тыс.р. - фондоотдача |

1664807 0,80 |

1969224 1,46 |

2193050 1,86 |

|

Предметы труда: - материальные затраты, тыс.р. - материалоотдача |

401378 1,698 |

427101 3,359 |

957319 2,681 |

|

Трудовые показатели: - среднесписочная численность, чел - производительность труда, тыс.р. / чел. - средняя зарплата работников, тыс.р. |

10279 129,68 2,10 |

8944 342,35 3,04 |

9203 420,88 4,91 |

|

Продукция: - объем реализации, тыс.р. - себестоимость продукции, тыс.р. - прибыльность продукции |

1332956 785039 0,410 |

3061973 939255 0,499 |

3873335 1444808 0,363 |

|

Капитал: - авансированный капитал, тыс.р. в том числе: - основные производственные средства, тыс.р. - оборотные средства, тыс.р. |

3815947 1664807 2151140 |

4791322 1969224 2822098 |

6049083 2193050 3856033 |

|

Оборачиваемость капитала, оборотов |

0,349 |

0,639 |

0,640 |

Рисунок 1- Динамика основных технико-экономических показателей, тыс.р.

Лист 2

|

Разные счета (10,16,68,70,69) |

Счет 20 “Основное производство” Счет23“Вспомогательное производство” |

Счет 90 “Продажи” |

||||||||||||||||||||

|

(1) |

(1) |

|||||||||||||||||||||

|

Счет 43 “Готовая продукция” |

||||||||||||||||||||||

|

Счет 25 “Общепроиз -водственные расходы” |

||||||||||||||||||||||

|

(2) |

(3) |

(3) |

(5) |

(6)

|

||||||||||||||||||

|

Счет 26 “Общехозяй -ственные расходы” |

Счет 44“Расходы на продажу” |

|||||||||||||||||||||

|

(4)

|

(8)

|

|||||||||||||||||||||

|

(7)

|

||||||||||||||||||||||

Содержание хозяйственных операций:

1 - учет расходов связанных с производством;

2 - списание производственных запасов, начисление оплаты труда и прочих расходов, связанных с обслуживанием производства;

3 - распределены и списаны общепроизводственные расходы;

4 - списание производственных запасов, начисление оплаты труда и прочих расходов, связанных с управлением производством;

5 - оприходование готовой продукции на склад;

6 - списание себестоимости реализованной продукции;

7 - списание общепроизводственных расходов;

8 - списание коммерческих расходов (расходов на продажу).

Рисунок 2 - ![]() Схема учета расходов от обычных видов деятельности

Схема учета расходов от обычных видов деятельности

Лист 3

|

Счет 43 “Готовая продукция” |

Счет 90.2 “Себестоимость продаж” |

Счет 90.1 “Выручка” |

Счет 62 “Расчеты с покупателями и заказчиками” |

|||||||||||||||||||||||||||

|

(1)

|

(4)

|

|||||||||||||||||||||||||||||

|

Счет 44 “Расходы на продажу” |

Счет 90.6 “Коммерческие расходы” |

Счет 68 “Расчеты по налогам и сборам” |

Счет 90.3 “НДС” |

|||||||||||||||||||||||||||

|

(2)

|

(5)

|

|||||||||||||||||||||||||||||

|

Счет 26 “Общехозяй-ственные расходы” |

Счет 90.7 “Управленчес-кие расходы” |

Счет 99 “Прибыли и убытки” |

Счет 90.9 “Прибыль (убыток) от продаж” |

|||||||||||||||||||||||||||

|

(3) |

(6)

|

|||||||||||||||||||||||||||||

1 - списание себестоимости реализованной продукции;

2 - получена выручка от продажи продукции (работ, услуг);

3 - списание расходов на продажу продукции (работ, услуг) (ком-мерческие расходы);

4 - отражение налога на добавленную стоимость к получению от продажи продукции (работ, услуг);

5 - списание общепроизводственных расходов;

6 - списан финансовый результат от продажи продукции (работ, услуг).

Рисунок 3 - Схема учета финансовых результатов от обычных видов деятельности

Лист 4

Таблица 2 - Динамика и структура расходов по элементам затрат

|

Элементы |

2003год |

2004 год |

2005 год |

Темп |

|||

|

затрат |

тыс.р. |

проц |

тыс.р. |

проц |

тыс.р. |

проц |

проц. |

|

ФОТ |

245138 |

21,8 |

310902 |

25,1 |

470976 |

20,8 |

192,1 |

|

Отчисления на соц. нужды |

93252 |

8,3 |

118893 |

9,6 |

184671 |

8,2 |

198,0 |

|

Материальные затраты |

401378 |

35,8 |

427101 |

34,4 |

957101 |

42,3 |

238,1 |

|

Амортизация |

75855 |

6,8 |

130533 |

10,5 |

134158 |

5,9 |

176,9 |

|

Прочие затраты, в т.ч.: - налоги, вкл. в себестоимость продукции; - отчисления в ремонтный фонд |

306521 15109 144650 |

27,3 4,9 47,2 |

253457 9551 31794 |

20,4 3,8 12,5 |

517647 15354 131525 |

22,8 3,0 25,4 |

168,9 101,6 90,9 |

|

Итого: |

1122144 |

100 |

1240886 |

100 |

2264771 |

100 |

201,8 |

Рисунок 4- Структура доходов ОАО НЗХК

Рисунок 4- Структура доходов ОАО НЗХК

Рисунок 5- Структура расходов ОАО НЗХК

Лист 5

Таблица 3 - Группировка активов Общества по степени ликвидности

|

Группа |

Расчет |

2004 год |

2005 год |

||

|

тыс.р. |

проц. |

тыс.р. |

проц. |

||

|

А 1- наиболее ликвидные активы |

Ф.1, стр.250 + стр. 260 |

323472 |

5,5 |

275008 |

3,7 |

|

А 2 - быстро реализу -емые активы |

Ф.1, стр.240 |

1386627 |

23,6 |

1898688 |

25,3 |

|

А 3 - медлено реализу -емые активы |

Ф.1,стр.(210 + +220 +230+270) |

1111999 |

19,0 |

1682337 |

22,4 |

|

А 4 - трудно реализу -емые активы |

Ф.1, стр.190 |

3049164 |

51,9 |

3653478 |

48,6 |

|

Баланс |

Ф.1, стр.300 |

5871262 |

100,0 |

7509511 |

100,0 |

Таблица 4 - Группировка пассивов Общества по принадлежности капитала и срочности платежей, тыс.р.

|

Показатели |

2004 год |

2005 год |

Изменения |

|||

|

тыс.р. |

проц. |

тыс.р. |

проц. |

абс. |

отн. |

|

|

1.Краткосрочная задолжен-ность В том числе: |

1383271 |

23,6 |

1786129 |

23,8 |

+402858 |

1,3 |

|

1.1 Срочная задолженность, в том числе: |

346222 |

5,9 |

674786 |

9,0 |

+328564 |

2,0 |

|

- бюджету; |

179147 |

3,1 |

104332 |

1,4 |

-74815 |

0,6 |

|

- социальные платежи; |

38926 |

0,7 |

14756 |

0,2 |

-24170 |

0,4 |

|

- банкам; |

95379 |

1,6 |

512786 |

6,8 |

+417407 |

5,4 |

|

- по оплате труда. |

32770 |

0,6 |

42912 |

0,6 |

+10142 |

1,3 |

|

1.2 Спокойная задолжен -ность |

1037049 |

17,7 |

1111343 |

14,8 |

+74294 |

1,1 |

|

2. Долгосрочная задолжен - ность |

- |

- |

312265 |

4,2 |

+312265 |

1,0 |

|

Итого заемного капитала |

1383271 |

23,6 |

2098394 |

27,9 |

+715123 |

1,5 |

|

3. Собственный капитал |

4487991 |

76,4 |

5411117 |

72,1 |

+923126 |

1,2 |

|

Баланс |

5871262 |

100,0 |

7509511 |

100,0 |

1638249 |

1,3 |

|

4. Соотношение срочной и спокойной краткосрочной задолженности |

- |

0,3 |

- |

0,6 |

+0,3 |

1,9 |

Лист 6

Таблица 5 - Оценка деловой активности Общества

|

Показатели |

Расчет |

Год |

Изменения |

||

|

2004 г. |

2005 г. |

абс. |

отн |

||

|

1. Выручка от реализа -ции, тыс.р. |

Ф.2, стр.010 |

3061973 |

3873335 |

+811362 |

1,26 |

|

2. Чистая прибыль, тыс.р. |

Ф2,стр160 |

1145958 |

1112361 |

-33597 |

0,97 |

|

3.Фондоотдача, р./р. |

п.1/ср. ОС |

1,46 |

1,86 |

+0,40 |

1,27 |

|

4. Оборачиваемость деби- торской задолженности, обороты |

п.1 /ср. ДЗ |

2,65 |

2,36 |

-0,29 |

0,89 |

|

5. Период погашения дебиторских счетов, дни |

360/ п.4 |

135,85 |

152,54 |

+16,69 |

1,12 |

|

6. Себестоимость П,Р,У, тыс.р. |

ф2, стр.020 |

939255 |

1444808 |

+505553 |

1,54 |

|

7.Оборачиваемость про -изводственных запасов, обороты |

п. 6 / ср. запас |

0,89 |

1,08 |

+0,19 |

1,21 |

|

8. Срок хранения запасов, дни |

360/ п.7 |

404,50 |

333,30 |

-71,20 |

0,82 |

|

9. Оборачиваемость кре -диторской задолженности , дни |

(ср. КЗ х х360) / п.6 |

428,30 |

273,80 |

-154,50 |

0,63 |

|

10. Продолжительность операционного цикла, дни |

п.8 + п.5 |

540,35 |

485,84 |

-54,51 |

0,89 |

|

11. Продолжительность финансового цикла, дни |

п.10 - п.9 |

112,05 |

212,04 |

+99,99 |

1,89 |

|

12. Коэффициент погаша-емости дебиторской задолженности |

ср.ДЗ / п.1 |

0,376 |

0,424 |

+0,048 |

1,12 |

|

13. Оборачиваемость собственного капитала, обороты |

п.1 / ср. соб. кап. |

0,73 |

0,78 |

+0,05 |

1,07 |

|

14. Оборачиваемость всего капитала, обороты |

п. 1 / ср. стр.300 |

0,54 |

0,58 |

+0,04 |

1,07 |

|

15. Коэффициент устой -чивости экономического роста |

реинвест. Р/соб.кап. нанач.пер |

0,2901 |

0,2442 |

-0,0459 |

0,84 |

Лист 7

Таблица 6 - Вертикальный анализ финансовых результатов Общества

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.