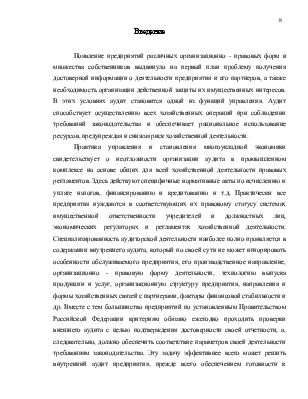

Структура средств по степени их мобильности и ликвидности на начало года

Рисунок 1.2.2 - Структура средств по степени их мобильности и ликвидности на конец года

Таблица 1.2.4 - Группировка пассивов по принадлежности капитала и времени использования

|

Показатель |

На начало периода |

На конец периода |

Абсолютное изменение, тыс.р |

А. Абсолютное изменение, проц. |

||

|

Тыс.р. |

Проц. |

Тыс.р. |

Проц. |

|||

|

1.Заемный капитал |

4024 |

55 |

6721 |

75 |

2697 |

20 |

|

1.1Краткосрочные обязательства (стр.690) |

4024 |

55 |

6721 |

75 |

2697 |

20 |

|

1.1.1Срочные обязательства |

3305 |

45 |

1145 |

13 |

-2160 |

-32 |

|

-перед бюджетом (стр.624) |

201 |

3 |

659 |

7 |

458 |

4 |

|

-перед государственными внебюджетными фондами (стр.623) |

159 |

2 |

63 |

1 |

-96 |

-1 |

|

-заёмные средства (кредиты банков, займы, прочие), (стр.610) |

2500 |

34 |

- |

- |

-2500 |

-34 |

|

-по оплате труда (стр.622) |

445 |

6 |

423 |

5 |

-22 |

-1 |

|

1.1.2Спокойные обязательства (стр.621+625+630+640+650+660) |

719 |

10 |

5576 |

62 |

4857 |

52 |

|

1.2Долгосрочные займы (стр.590) |

- |

- |

- |

- |

- |

- |

|

2.Собственный капитал (стр.490) |

3291 |

45 |

2245 |

25 |

-1046 |

-20 |

|

Баланс |

7315 |

100 |

8996 |

100 |

100 |

0 |

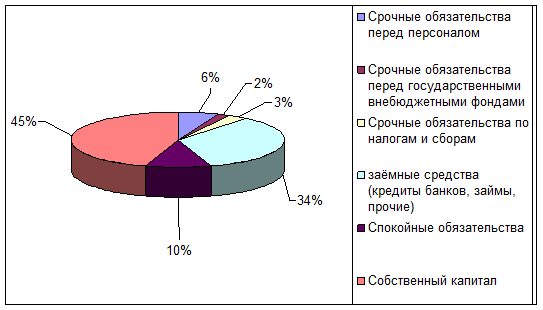

Анализ группировки пассивов по принадлежности капиталов показал, что основную долю составляет заёмный капитал, доля которого к концу отчетного периода возросла и стала составлять 75%. В суммовом выражении заёмный капитал также увеличился на 2697 тыс.р., что соответствует темпу увеличения 20%. Доля собственного капитала в отчетном периоде, соответственно, снизилась и стала составлять 25%. В суммовом выражении собственный капитал также снизился на 1046 тыс.р.

Для оценки ликвидности бухгалтерского баланса активы группируют в зависимости от степени ликвидности , выделяя 4 группы:

1.Наиболее ликвидные активы

А1= Денежные средства (стр.260)+ Краткосрочные финансовые вложения (стр.250)

2.Быстрореализуемые активы

А2= Краткосрочная дебиторская задолженность (стр.240)

3.Медленнореализуемые активы

А3= Запасы (стр.210)+НДС (стр.220)+долгосрочная дебиторская задолженность (стр.230)+Прочие оборотные активы (стр.270)

4.Труднореализуемые активы

А4= Внеоборотные активы (стр.190)

Для оценки ликвидности бухгалтерского баланса пассивы группируют по степени возрастания сроков погашения обязательств. Выделяют 4 группы:

1.Наиболее срочные обязательства

П1= Кредиторская задолженность (стр.620)

2.Краткосрочные пассивы

П2= Займы и кредиты (стр.610)+ задолженность участникам по выплате доходов (стр.630)+ Доходы будущих периодов (стр.640)+ Резервы предстоящих расходов (стр.650)+ Прочие краткосрочные обязательства (стр.660)

3.Долгосрочные пассивы

П3= долгосрочные обязательства (стр.590)

4.Устойчивые пассивы

П4= Собственный капитал (стр.490)

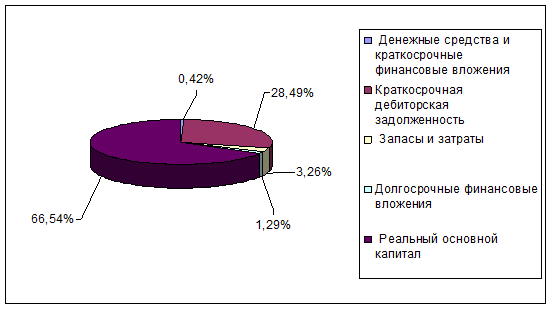

Рисунок 1.2.3 – Структура пассивов предприятия на начало года

Рисунок 1.2.4 – Структура пассивов предприятия на конец года

Бухгалтерский баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1≥П1

А2≥П

А3≥П3

А4<П4

Ликвидность бухгалтерского баланса целесообразно представить в табличной форме (таблица 1.2.5).

Таблица 1.2.5 - Группировка активов и пассивов организации для оценки ликвидности баланса

|

Актив |

Пассив |

Платежный излишек или недостаток |

|||||

|

Группа |

Значение |

Группа |

Значение |

||||

|

Н.П |

К.П |

Н.П |

К.П |

Н.П |

К.П |

||

|

А1 |

3 |

38 |

П1 |

1524 |

6721 |

-1521 |

-6683 |

|

А2 |

4697 |

2554 |

П2 |

2500 |

- |

2197 |

2554 |

|

А3 |

422 |

292 |

П3 |

- |

- |

422 |

292 |

|

А4 |

2193 |

6082 |

П4 |

3291 |

2245 |

-1098 |

3837 |

|

Баланс |

7315 |

8966 |

Баланс |

7315 |

8966 |

0 |

0 |

Ликвидность бухгалтерского баланса данной организации отличается от абсолютной, так как не выполняются необходимые условия.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, то есть возможность своевременно погашать свои обязательства денежными ресурсами. Оценка платежеспособности осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Расчет показателей платежеспособности приведен в таблице 1.2.6.

Таблица 1.2.6 - Показатели текущей платежеспособности предприятия

|

Показатель |

Комментарий |

На начало периода (тыс.р.) |

На конец периода (тыс.р.) |

Норма |

Изменение «+», «-» , (тыс. р.) |

|

1.Функционирующий капитал, тыс. р. |

ТА-ТО= ф№1 стр.290-(610+620+630 +660) |

1098 |

-3837 |

>0 |

-4935 |

|

2.Коэффициент текущей ликвидности |

(ТА-НДС)/ТО= ф№1 стр.(290-220)/(610+620+630 +660) |

1,27 |

0,43 |

1-3 |

-0,84 |

|

3.Коэффициент критической ликвидности |

(ТА-З-НДС-ДЗд)/ТО=ф№1 стр.(290-210-220-230)/(610+620+630 +660) |

1,17 |

0,39 |

0,7-1,5 |

-0,78 |

|

4.Коэффициент абсолютной ликвидности |

(ФВк+Д)/ТО=ф№1 стр.(250+260)/(610 +620+630+660) |

0,0007 |

0,0056 |

0,2 |

0,0049 |

Анализ показателей текущей платежеспособности показал, что предприятие является не платежеспособным. Текущих активов не достаточно для покрытия текущих обязательств, что свидетельствует о нерациональном использовании активов предприятия.

Необходимо проанализировать структуру баланса предприятия и после этого рассчитать коэффициент восстановления или коэффициент утраты платежеспособности.

Структура баланса считается неудовлетворительной, а предприятие не платежеспособным, если выполняется одно из условий:

-коэффициент текущей ликвидности на конец отчетного периода равен менее 1;

-коэффициент обеспеченности собственными оборотными средствами равен менее 0,1.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле:

К =(СК-ВА) / ОбА; (1)

где СК- собственный капитал

ВА- внеоборотные активы

К2003= (3291*103-2193*103)/5003*103=0,22

К2004= (2245*103-6082*103)/2884*103=-1,33

Коэффициент текущей ликвидности рассчитывается про следующей формуле:

К= (с.210+с.230+с.240+с.250+с.260)/(с.610+с.620+с.630с.650+с.660).

К2003= (423+4577+3)/1405=3,56

К2004= (292+2554+36+2)/6721= 0,43

Данное предприятие не является платежеспособным, так как не выполняет вышеперечисленные условия.

Анализируя данное предприятие за конкретный период времени, а именно за 2004 год, можно сделать следующие выводы. Несмотря на то, что предприятие старается повысить свой экономический потенциал, реальный основной капитал- стоимость основных средств и доходных вложений в материальные ценности, не имеет вообще долгосрочной задолженности, и старается снизить краткосрочную, оно все равно имеет «больные» статьи в балансе, то есть непокрытый убыток. Основную долю на конец периода составляют иммобилизованные средства (67,83%), доля мобильных средств на конец отчетного периода значительно снизилась (37,85%). Предприятие обладает значительной долей заемных средств (75%) и незначительной собственного капитала (25%), что приводит к неплатежеспособности данного предприятия. При таких условиях у предприятия нет возможности покрыть текущие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.