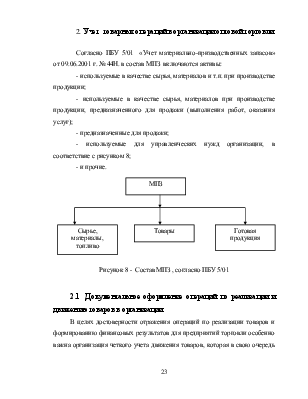

Величина транспортных расходов, подлежащих списанию в конце месяца в дебет субсчета 90-2 определяется следующим образом:

- Средний процент транспортных расходов, относящихся к остатку товаров на конец месяца, рассчитывается (Ст. 320 НК РФ):

|

Средний процент транспортных расходов |

= |

Сумма транспортных расходов, относящаяся к остатку товаров на начало месяца + Сумма транспортных расходов, понесенных организацией в текущем месяце |

: |

Стоимость товаров, реализованных в текущем месяце + Остаток товаров на конец месяца |

х |

100 |

Рисунок 11 - Расчет среднего процента транспортных расходов

Средний процент составит:

(52 000 + 184 000) : (1 795 300 + 366 400) х 100 =

236 900 : 2 161 700 х 100 = 10,96 (%)

- Сумма транспортных расходов, относящихся к остатку товаров на конец месяца, определяется:

|

Сумма транспортных расходов, относящихся к остатку товаров на конец месяца |

= |

Остаток товаров на конец месяца |

х |

Средний процент транспортных расходов |

Рисунок 12- Определение суммы транспортных расходов

Сумма транспортных расходов, относящихся к остатку товаров, составит:

366 400 х 10,96% = 40 157 рублей

- Сумма транспортных расходов за текущий месяц, рассчитывается по схеме:

|

Сумма транспортных расходов, относящихся к остатку товаров на начало месяца |

+ |

Сумма транспортных расходов, понесенных организацией в текущем месяце |

- |

|

- |

Сумма транспортных расходов, относящихся к остатку товаров на конец месяца |

= |

Сумма транспортных расходов, подлежащих списанию |

Рисунок 13- Расчет транспортных расходов

Сумма транспортных расходов, подлежащих списанию, составит:

52 000 + 184 900 – 40 157 = 196 743 рублей

При списании транспортных расходов делается проводка:

|

Дебет |

Кредит |

Сумма, р. |

Наименование операции |

|

90-2 |

44 |

196743 |

Списаны на себестоимость продаж транспортные расходы |

Сумма транспортных расходов, относящихся к непроданным товарам, составит – 40 157 рублей и остается числиться на счете 44 «Расходы на продажу».

Формирование финансового результата от обычных видов деятельности.

Для обобщения информации о доходах и расходах, связанными с обычными видами деятельности организации, а также для определения финансового результата, предназначен счет 90 «Продажи». Доходами от обычных видов деятельности являются выручка от продажи товаров, а также поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9\99 «Доходы организации»).

Выручка – это сумма средств, которую организация получила или должна получить от покупателей за проданные им товары (продукцию, выполненные работы, оказанные услуги).

Выручка признается в учете, если выполнены следующие условия:

- организация имеет право получить эту выручку (такое право должно быть подтверждено договором или иным документом);

- сумма выручки может быть определена;

- есть уверенность в том, что та или иная хозяйственная операция послужит улучшению финансово-экономического состояния организации;

- право собственности на продукцию перешло к покупателю или работа принята заказчиком;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены (п.12 ПБУ 9/99 «Доходы организации»).

Большинство предприятий ведет учет доходов методом начисления. При использовании этого метода основным условием отражения в учете выручки от продаж является факт перехода права собственности на товары (результаты выполненных работ или оказанных услуг).

Расходы на продажу организации отражаются в том отчетном периоде, в котором они фактически произведены, независимо от факта их оплаты (предварительной или последующей).

Как уже было сказано выше, выручка отражается на счете 90 «Продажи». Причем к счету 90 необходимо открыть субсчета:

- 90-1 «Выручка»

- 90-2 «Себестоимость продаж»

- 90-3 «Налог на добавленную стоимость»

- 90-4 «Акцизы»

- 90-9 «Прибыль/ убыток от продаж»

При отражении в учете выручки от обычных видов деятельности следует сделать запись:

|

Таблица 11 - Отражение выручки от обычных видов деятельности |

|||

|

Дебет |

Кредит |

Наименование операции |

|

|

1 |

2 |

3 |

|

|

62 |

90-1 |

Признана сумма выручки от продажи товаров (выполненных работ, оказанных | |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.