Темп роста выручки от продажи продукции, товаров, работ и услуг (Tr N) выше темпа роста величины имущества организации (Tr Wб) на 19,16 %. Это считается положительным фактором деятельности организации т.к. при меньших затратах она получает больший экономический эффект. Удельный вес оборотных активов в имуществе организации снизился на -0,64%. Удельный вес внеоборотных активов в имуществе организации повысился на 0,64%, Тr ОА> Tr ВНА это является признаком «хорошего» баланса.

Структура мобильных средств выше 60% считается не рациональной, но предприятие платежеспособно, такое распределение имущество характерно для отрасли, получение прибыли стабильно.

Структура актив баланса представляет собой структуру имущества предприятия. Проведем этот анализ в табличной форме. Активы организации целесообразно сгруппировать по степени мобильности и ликвидности средств.

Таблица 1.2 – Активы организации по степени мобильности и ликвидности средств, тыс. р.

|

Активы организации по степени мобильности и ликвидности средств |

|||||||

|

Активы |

Значение показателя, тыс. р. |

Структура показателя, % |

Изменение показателя, тыс. р. |

Изменение структуры, % |

Темп роста, % |

||

|

начало периода (2013) |

конец периода (2014) |

начало периода |

конец периода |

||||

|

1. Мобильные средства |

67442 |

69884 |

100,0 |

99,4 |

2442,0 |

-0,6 |

3,6 |

|

1.1. Денежные средства |

537 |

7960 |

0,8 |

11,3 |

7423,0 |

10,5 |

1382,3 |

|

1.3.Дебиторская краткосрочная задолженность |

32875 |

23283 |

48,7 |

33,1 |

-9592,0 |

-15,6 |

-29,2 |

|

1.5.Запасы и НДС |

33363 |

38627 |

49,5 |

54,9 |

5264,0 |

5,5 |

15,8 |

|

1.6. Прочие оборотные активы |

667 |

14 |

1,0 |

0,02 |

-653,0 |

-1,0 |

-97,9 |

|

2.Иммобилизованные средства |

0 |

447 |

0,0 |

0,6 |

447,0 |

0,0 |

100,0 |

|

2.2.Основные средства |

0 |

447 |

100,0 |

100,0 |

447,0 |

0,0 |

100,0 |

|

БАЛАНС |

67442 |

70331 |

100,0 |

100,0 |

2889,0 |

0,0 |

4,3 |

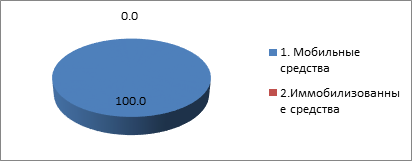

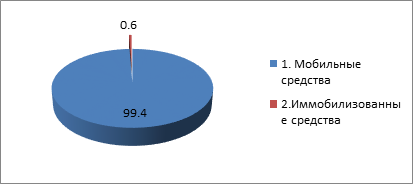

Структура имущества организации представлена графически в виде круговой секторной диаграммы:

Рисунок 1.3 – Структура активов организации по степени мобильности и ликвидности средств на конец 2013

Рисунок 1.4 – Структура активов организации по степени мобильности и ликвидности средств на конец 2014 года

Как видно из таблицы 2, общий объем активов по сравнению с предыдущим годом вырос на 2442тыс. р.. Большую часть активов организации составляют мобильные активы, на конец периода они составляют 99,4%, хотя по отношению к началу года они снизились на 0,6%. В 2014 году удельный вес краткосрочной дебиторской задолженности снизился с 32875тыс. р. до 23283тыс.руб. (т.е. на 11,1%).

Структура пассивов баланса отражает структуру капитала организации. С целью анализа пассивы необходимо сгруппировать по принадлежности капитала и времени его использования.

Таблица 1.3 - Пассивы организации по принадлежности капитала и времени использования, тыс.р.

|

Пассив |

Значение показателя, тыс. р. |

Структура показателя, % |

Изменение показателя, тыс. р. |

Изменение структуры, % |

Темп роста, % |

||

|

Начало периода (2013) |

Конец периода (2014) |

Начало периода |

Конец периода |

||||

|

1. Заемный капитал (сумма строк 690, 590 ф. № 1) |

60184 |

60272 |

89,2 |

85,7 |

88 |

-3,5 |

0,1 |

|

1.1.1. Срочные обязательства (сумма строк 610, 622,623,624 ф. № 1) |

42903 |

43682 |

63,6 |

62,1 |

779 |

-1,5 |

1,8 |

|

2. Собственный капитал (строка 490 ф. № 1) |

7258 |

10059 |

10,8 |

14,3 |

2801 |

3,5 |

38,6 |

|

БАЛАНС (сгрока 700 ф. № 1) |

67442 |

70331 |

100,0 |

100,0 |

2889 |

0,0 |

4,3 |

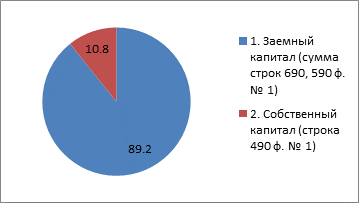

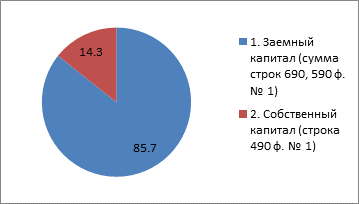

Структура капитала представлена графически в виде круговой сегторной диаграммы:

Рисунок 1.5 – Структура пассивов организации по принадлежности капитала на конец 2013 года

Рисунок 6 – Структура пассивов организации по принадлежности капитала на конец 2014года

На основании таблицы 1.3 и рисунка 1.5 и 1.6 можно сделать следующий вывод. На конец отчетного периода, темпы роста собственного капитала превысили темпы роста заемного капитала на 38,5. Это говорит о том, что финансовое положение организации является устойчивым и риск финансовой устойчивости не велик. Свои обязательства в большей степени организация покрывает за счет заемного капитала, а не за счет собственного. Большую часть заемных средств и всех обязательств занимает срочные обязательства– 62,1%.

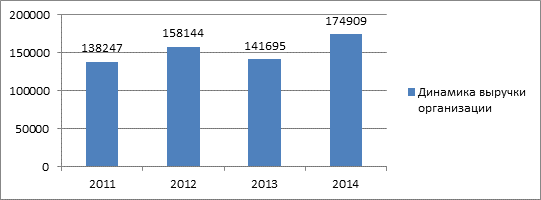

Для более детального изучения организации целесообразно рассмотреть динамику выручки организации за несколько отчетных периодов. Данные приведем в графическом виде:

Рисунок 1.7 – Динамика выручки организации

Анализируя график выручки организации, мы можем увидеть изменения показателя за несколько отчетных периодов. Так, мы видим, что в 2011 году значение показателя самое низкое 138247 тыс.р., а в 2014 году значение самое высокое 174909 тыс.р., из этого следует, что динамика изменения выручки положительная, хотя

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.