Аннотация

В бакалаврской работе обобщен опыт учета материально-производственных запасов, подробно рассмотрены особенности учета их на данном предприятии, также проведен анализ структуры, динамики и эффективности использования материально-производственных запасов.

Работа содержит страниц 58, таблиц 8, рисунков 13, 4 формулы, 20 используемых источников.

Содержание

Введение............................................................................................................7

1 Роль материально-производственных запасов в хозяйственной деятельности организации...................................................................................9

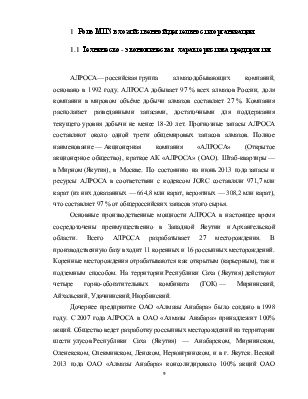

1.1 Техническо-экономическая характеристика предприятия..............9

1.2 Понятие и состав оборотных средств................................................14

2 Учет материально производственных запасов..............................................20

2.1 Документальное оформление движения материально-производственных запасов................................................................................20

2.2 Оценка материально-производственных запасов ...........................23

2.3 Учет поступления материально-производственных запасов...........25

2.4 Учет и оценка материально-производственных запасов в производстве...................................................................................................28

2.5 Элементы учетной политики в части учета материально-производственных запасов..............................................................................31

2.6 Инвентаризация в ОАО ".......................................................39

3 Анализ использования материально-производственных запасов.................38

3.1Анализ структуры материально-производственных запасов...........38

3.2Анализ показателей использования материально-производственных запасов..............................................................................................................48

Заключение......................................................................................................54

Список использованных источников..............................................................57

Введение

Запасы - являются основным видом активов предприятий, которые заняты в производстве продукции, торговли или при оказании услуг. Производственные запасы играют очень важную роль в деятельности любого предприятия. Результаты деятельности любого коммерческого предприятия зависят от грамотного ведения бухгалтерского учета материально-производственных запасов и от правильного проведения экономического анализа. Результатом нерационального и некорректного управления производственными запасами могут стать значительные потери, которое понесет предприятие. Так, в случае, если в организации недостаточно запасов МПЗ, может привести к нарушению ритмичности производства продукции, изменению сроков выполнения работ по договорам, росту себестоимости, уменьшению прибыли. Аналогично, неблагоприятным моментом является и избыточные запасы МПЗ, так как происходит замораживание оборотных активов и как следствие – недополучение прибыли. Следовательно, для решения данных проблем по управлению запасами, необходимо тщательно проводить анализ их оборачиваемости, эффективности использования.

Основной целью управления запасами является достижение такой величины запасов, которая минимизировала бы общие затраты по их содержанию и была бы достаточной для рентабельной работы организации. Таким образом, управление запасами заключается в грамотном проведении экономического анализа МПЗ.

Основными задачами анализа МПЗ являются:

- оценка уровня материально-технического снабжения организации;

- оценка обеспеченности предприятия МПЗ;

- оценка расхода товарно-материальных ценностей;

- оценка эффективности использования материальных ресурсов.

Материально-производственные запасы - это вещественные элементы производства используемые как предметы труда в производственном процессе, а также средства труда срок полезного использования(СПИ) менее 12 месяцев. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Материально-производственные запасы являются частью оборотного капитала, их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Отсутствие достоверности данных о наличии и движении материально-производственных запасов может привести к неверному управленческому учету и как следствие, к убыткам.

Основные задачи учета МПЗ:

1) формирование фактической себестоимости запасов;

2) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

3) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

4) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

5) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

6) проведение анализа эффективности использования запасов

Цель данной работы является исследование вопросов осуществления бухгалтерского учета, проведение анализа, и эффективности использования материально-производственных запасов.

Для достижения цели предстоит решить следующие задачи:

- произвести анализ теоретических основ бухгалтерского учета МПЗ;

- раскрыть понятия МПЗ для целей бухгалтерского учета;

- ознакомиться с организацией бухгалтерского учета МПЗ;

-провести анализ структуры и динамики МПЗ

Предмет исследования – учет и анализ материально-производственных запасов.

В качестве объекта исследования выбрано предприятие ОАО"",которое является структурным подразделением ОАО АК "АЛРОСА. Анализ проводится на основе данных бухгалтерской отчетности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.