Коммерческими функциями ООО «», как розничной торговой организации, являются:

- изучение спроса рыночных покупателей;

- составление заявок на завоз товара;

- формирование товарного ассортимента;

- реклама;

- продажа товара.

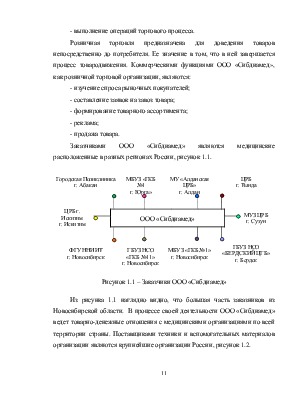

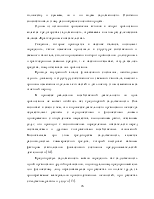

Заказчиками ООО «» являются медицинские расположенные в разных регионах России, рисунок 1.1.

|

Городская Поликлиника

|

МБУЗ «ГКБ №1

|

МУ «Алданская ЦРБ»

|

ЦРБ

|

||||||||||

|

г. Искитим |

МУЗ ЦРБ г. Сузун |

||||||||||||

|

ООО «» |

|

||||||||||||

|

|

|

|

|

||||||||||

|

ФГУ ННИИТ г. Новосибирск |

ГБУЗ НСО «ГКБ №11» г. Новосибирск |

МБУЗ «ГКБ №1» г. Новосибирск |

ГБУЗ НСО «БЕРДСКИЙ ЦГБ» г. Бердск |

||||||||||

Рисунок 1.1 – Заказчики ООО «»

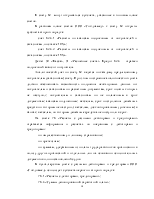

Из рисунка 1.1 наглядно видно, что большая часть заказников из Новосибирской области. В процессе своей деятельности ООО «» ведет товарно-денежные отношения с медицинскими организациями по всей территории страны. Поставщиками техники и вспомогательных материалов организации являются крупнейшие организации России, рисунок 1.2.

|

Городская Поликлиника

|

ООО «ФИТ»

|

ЗАО «Аналитика» г. Москва

|

ЦРБ

|

||||||||||

|

г. Искитим |

ООО «ЭКО-МЕД-С М» г. Москва |

||||||||||||

|

ООО «» |

|

||||||||||||

|

|

|

|

|

||||||||||

|

ЗАО «ВЕКТОР-БЕСТ» г. Новосибирск |

ООО «Технология-Стандарт» г. Барнаул |

ООО «Ольвекс Диагностикум» г. Санкт - Петербург |

ГБУЗ НСО «БЕРДСКИЙ ЦГБ» г. Бердск |

||||||||||

Рисунок 1.2 – Поставщики ООО «»

Рисунок 1.2 показывает, что поставщиками медицинского оборудования и комплектующих для ООО «» являются организации положительно зарекомендовавшие себя из разных регионов страны.

Наличие иностранных поставщиков свидетельствует о высоком качестве закупаемого оборудования, комплектующих, что гарантирует наличие постоянных клиентов, которые обеспечиваю организации стабильное положение на рынке.

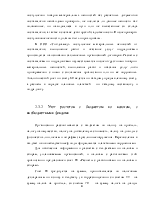

Для автоматизации бухгалтерского учета в ООО «» используется программа «Бест – 5». Система располагает всеми необходимыми средствами для эффективного ведения учета и принятия выверенных управленческих решений по всем направлениям деятельности современной торговой или производственной организации, организации сферы услуг.

Управление организацией осуществляется по базовым функциональным блокам, которые охватывают каждый участок деятельности и представлены на рисунке 1.3.

|

Финансы |

|

Денежные средства |

|

|

Ведение договоров |

|

|

|

Расчеты с партнерами |

|

|

|

Расчеты с сотрудниками |

|

|

|

Имущество |

|

|

|

Главная книга |

|

|

|

Бюджетирование |

|

|

|

Продажи. Клиенты |

|

|

|

Товары. Продукция |

|

|

|

Сырье. Материалы |

|

|

|

Закупки. Поставщики |

|

|

|

Книга покупок - продаж |

|

|

|

Товарный зал |

|

|

|

Автотранспорт |

|

|

|

Анализ товаров и услуг |

|

|

|

Мобильная торговля |

|

|

|

Учет производства |

|

|

|

|

Планирование производства |

|

|

Кадры |

|

|

|

Табельный учет |

|

|

|

Заработная плата |

Рисунок 1.3 - Функциональные блоки «Бест – 5»

Рисунок 1.3 показывает, что блоки программы «Бест – 5» используемые в ООО «», прослеживается взаимосвязью между работой разных структурных подразделений организации, что дает возможность увидеть картину деятельности организации в целом.

1.2 Экономические показатели деятельности ООО

Одно из важнейших условий успешного управления организацией это анализ его финансового состояния, поскольку результаты деятельности в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. Для эффективного управления финансами необходимо систематически проводить финансовый анализ, основным содержанием которого является комплексное системное изучение финансового состояния организации и факторов, на него влияющих, и прогнозирование уровня доходности капитала организации.

Рассматривая деятельность организации, прежде всего, нужно проанализировать основные экономические показатели, для того, чтобы знать реальную картину развития организации и ее последующие перспективы. Оценка экономических показателей позволяет сделать объективно - обоснованные выводы относительно текущей хозяйственной деятельности организации. Показатели финансовой деятельности организации сравниваются по динамике за несколько лет или периодов, что позволяет сделать вывод о положительных или отрицательных изменениях в деятельности организации. Показатели деятельности организации используются для планирования и анализа производственных возможностей организации, оценки трудовых и технических возможностей, эффективности использования производственных фондов и трудовых ресурсов, это данные являются основой при разработке производственно-финансового плана организации. Действующая система экономических показателей сочетается с устоявшейся методикой их исчисления и оценки, что позволяет проводить сравнение различных организаций одной отрасли по эффективности хозяйственно-экономической деятельности.

Основными экономическими показателям деятельности организации являются:

- выручка;

- себестоимость продаж;

- валовая прибыль;

- чистая прибыль организации.

На примере таблицы 1.1 рассмотрим и проанализируем некоторые экономические показатели организации ООО «».

Таблица 1.1 – Основные показатели деятельности ООО «» за 2013-2014 гг.

|

Показатели |

2013 год |

2014 год |

Изменение |

|

|

абсолютное, (+, -) |

относительное, проц. |

|||

|

Выручка от продажи товаров, тыс. р. |

126130 |

154133 |

+28003 |

122,20 |

|

Себестоимость проданных товаров, тыс. р. |

108821 |

136767 |

+27946 |

125,68 |

|

Валовая прибыль, тыс. р. |

17309 |

17366 |

+57 |

100,33 |

|

Прибыль от продажи, тыс. р. |

6907 |

7718 |

+811 |

111,74 |

|

Чистая прибыль, тыс. р. |

4293 |

4620 |

+327 |

107,62 |

|

Рентабельность продаж, проц. |

13,72 |

11,27 |

- 2,46 |

82,10 |

Из таблицы 1.1 видно, что выручка от реализации товаров составляет 126130 в 2013 г. и на конец анализируемого периода достигла 154133 в 2014 г. Проанализировав данный показатель, необходимо отметить, что в течение периода данный показатель растет. В 2014 г выручка выросла на 28003 тыс. р. (22,2 %.) в сравнении с 2013 г. Основной причиной резкого повышения анализируемого показателя в 2014 является расширение рынка сбыта и увеличение объемов продаж продукции.

При анализе себестоимости наблюдается тенденция увеличения себестоимости продаж на протяжении периода. В 2014 году рассматриваемый показатель увеличился по сравнению с 2013 годом на 27946 тыс. р. (25,68 %). Причиной увеличения себестоимости является повышение материальных затрат, тарифов на транспортные услуги, тарифов на электроэнергию, увеличения расходов на оплату труда, что повлекло за собой увеличения отчислений на социальные нужды.

Рассматривая данные о валовой прибыли, наблюдаем постепенное увеличение показателя, на протяжении всего рассматривая периода. В 2014 году рассматриваемый показатель увеличился на 57 тыс. р. (0,33%). Показатель чистая прибыль на протяжении рассматриваемого периода

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.