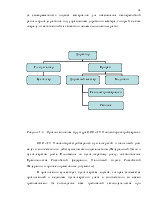

» бухгалтерский и налоговый учет ведет в соответствии с действующим законодательством (Федеральный Закон о бухгалтерском учете, Положения по бухгалтерскому учету, постановления Правительства Российской федерации, Налоговый кодекс Российской Федерации, и прочие нормативные документы).

В организации существует бухгалтерская служба, которая занимается организацией и ведением бухгалтерского учета в соответствии со всеми требованиями. За соблюдение всех требований законодательства при выполнении хозяйственных операций отвечает руководитель организации в лице директора ООО «СУ ». Контроль за хозяйственными операциями осуществляет главный бухгалтер.

Налоговый учет осуществляется главным бухгалтером. Доходы для целей налогообложения прибыли признаются по кассовому методу. Выручка в целях исчисления и уплаты НДС определяется «по оплате» товаров (работ, услуг). Амортизация в налоговом учете начисляется линейным способом. При этом применяется правило определения срока полезного использования исходя из минимального срока для соответствующей группы основных средств.

Срок полезного использования приобретенных основных средств, бывших в эксплуатации, определяется из установленного срока полезного использования, по факту принадлежности к той или иной амортизационной группе, за вычетом количества месяцев полезного использования объекта основных средств у предыдущих собственников. Если по данным передающей стороны остаточная стоимость равна нолю (объект полностью самортизирован), то для целей налогового учета организация вправе самостоятельно определять срок полезного использования основных средств, с учетом требований техники безопасности и других факторов (п. 12 ст. 259 НК РФ). По оборудованию, используемому в организации в связи с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течении периода использования в производстве данного оборудования в отчетном году.

Регистры бухгалтерского и налогового учета ведутся с использованием машинных носителей информации.

Основная цель деятельности ООО «СУ » это, во-первых, обеспечение потребности юридических и физических лиц в качественном ремонте дорожного покрытия территории, строительства новых дорог, подготовки участков под строительство и т.д., во-вторых, получение прибыли, для дальнейшего использования ее в целях улучшения конкурентоспособности организации и обновления ее основных средств.

Для оценки деятельности организации далее приведены некоторые показатели экономической деятельности, а в ниже приведенных таблицах дается анализ экономических показателей по бухгалтерской отчетности.

Таблица 1.1 – Оценка имущественного положения, тыс.р.

|

Показатель |

Комментарий (соответствующие строки баланса) |

Значение |

Абсолютное изменение показателя |

|

|

на 01.01.04 |

на 01.01.05 |

|||

|

Средства в распоряжении предприятия |

с.300 ф.№1 |

975 |

872 |

-103 |

|

Реальный основной капитал |

с.120, ф.№1 |

708 |

708 |

0 |

|

Доля реального основного капитала в имуществе организации, проц. |

с.120/с.300 |

0,73 |

0,81 |

0,09 |

По табл. 1.1 видно, что при неизменном значении показателя основной капитал, средства организации уменьшились на 103 тыс.р., что привело к снижению доли реального основного капитала в имуществе организации.

В табл. 1.2 показатели приводятся и рассчитываются на основе отчета о прибылях и убытках (отчетность по форме №2).

За 2004 год предприятие улучшило свои показатели, так несмотря на сокращение общей выручки на 1,03 %, организация смогла получить прибыль в размере 27 тыс.р., в отличии от результата прошлого года, когда был получен убыток, а также увеличилась рентабельность продаж и составила 3,02 %.

Рентабельность основной деятельности увеличилась на 25,11 % и составила 103,11 %.

Таблица 1.2 – Оценка прибыльности за 2004 год, тыс.р.

|

Показатель |

Комментарий (соотв. строка ф. №2) |

Значение |

Абсолютное изменение показателя |

Относительное изменение показателя |

|

|

Начало года |

Конец года |

||||

|

Выручка от продажи ТРУ |

с.010 ф.№2 |

1071 |

1060 |

-11 |

98,97 |

|

Чистая прибыль отчетного периода |

с.190 ф.№2 |

-311 |

27 |

338 |

- |

|

Рентабельность продаж, проц. |

с.050 ф.№2 / с.010 ф.№2 |

-28,20 |

3,02 |

31,22 |

- |

|

Рентабельность основной деятельности, проц. |

с.010 ф.№2 / с.020 ф.№2 |

78,00 |

103,11 |

25,11 |

132,19 |

Таблица 1.3 – Группировка активов по степени ликвидности и мобильности средств

|

Активы |

Значение показателя, тыс.р. |

Структура, проц. |

Изменение показателя, тыс.р. |

Изменение структуры, проц. |

||

|

Начало года |

Конец года |

Начало года |

Конец года |

|||

|

1 Мобильные средства |

267 |

164 |

27,38 |

18,81 |

-103 |

-8,58 |

|

1.1 Денежные средства |

26 |

22 |

2,67 |

2,52 |

-4 |

-0,14 |

|

1.2 Дебиторская задолженность краткосрочная |

74 |

0 |

7,59 |

0,00 |

-74 |

-7,59 |

|

1.5 Запасы и НДС |

167 |

142 |

17,13 |

16,28 |

-25 |

-0,84 |

|

Продолжение табл. 1.3 |

||||||

|

Активы |

Значение показателя, тыс.р. |

Структура, проц. |

Изменение показателя, тыс.р. |

Изменение структуры, проц. |

||

|

Начало года |

Конец года |

Начало года |

Конец года |

|||

|

2 Иммобилизованные средства |

708 |

708 |

72,62 |

81,19 |

0 |

8,58 |

|

2.1 Основные средства |

708 |

708 |

72,62 |

81,19 |

0 |

8,58 |

|

Баланс |

975 |

872 |

100 |

100 |

-103 |

- |

На изменение активов организации в 2004 году по сравнению с 2003 годом повлияло только уменьшение мобильных средств на 103 тыс.р., так как объем иммобилизованных средств не изменился. На уменьшение мобильных средств повлияли изменения следующих показателей: сокращение денежных средств на 4 тыс.р., сокращение краткосрочной дебиторской задолженности на 74 тыс.р. и сокращение запасов организации и НДС на 25 тыс.р.

Таблица 1.4 – Группировка пассивов по принадлежности капитала и времени использования за 2004 год

|

Пассивы |

Значение показателя, тыс.р. |

Структура, проц. |

Изменение показателя, тыс. р. |

Изменение структуры, проц. |

||

|

Начало года |

Конец года |

Начало года |

Конец года |

|||

|

1. Заемный капитал |

1237 |

1107 |

126,87 |

126,95 |

-130 |

0,08 |

|

1.1 Краткосрочные пассивы |

396 |

266 |

40,62 |

30,50 |

-130 |

-10,11 |

|

1.1.1 Задолжность срочная |

123 |

143 |

12,62 |

16,40 |

20 |

3,78 |

|

задолженность перед персоналом |

33 |

51 |

3,38 |

5,85 |

18 |

2,46 |

|

задолженность перед государственными внебюджетными фондами |

39 |

9 |

4,00 |

1,03 |

-30 |

-2,97 |

|

займы и кредиты (с.610 ф.№1) |

0 |

55 |

0,00 |

6,31 |

55 |

6,31 |

|

Продолжение табл. 1.4 |

||||||

|

Пассивы |

Значение показателя, тыс.р. |

Структура, проц. |

Изменение показателя, тыс. р. |

Изменение структуры, проц. |

||

|

Начало года |

Конец года |

Начало года |

Конец года |

|||

|

задолженность по налогам |

51 |

28 |

5,23 |

3,21 |

-23 |

-2,02 |

|

1.1.2 Спокойная задолженность |

273 |

123 |

28,00 |

14,11 |

-150 |

-13,89 |

|

поставщики и подрядчики |

11 |

0 |

1,13 |

0,00 |

-11 |

-1,13 |

|

прочие кредиторы |

262 |

123 |

26,87 |

14,11 |

-139 |

-12,77 |

|

1.2 Долгосрочные займы |

841 |

841 |

86,26 |

96,44 |

0 |

10,19 |

|

2. Собственный капитал |

-262 |

-235 |

-26,87 |

-26,95 |

27 |

-0,08 |

|

Баланс |

975 |

872 |

100 |

100 |

-103 |

0,00 |

На изменение пассивов организации на 103 тыс.р. повлияло сокращение заемного капитала на 130 тыс.р. (изменение краткосрочных пассивов) и увеличение собственного капитала на 27 тыс.р.

Изменение краткосрочных пассивов на 130 тыс.р. произошло под влиянием увеличения задолженности срочной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.