Аннотация

В бакалаврской работе рассмотрены актуальные вопросы стоимостной оценки основных средств и их износа в современной экономической ситуации, а также действующая система бухгалтерского учета основных средств, их поступления, выбытия, амортизации, переоценки и инвентаризации.

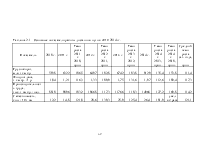

На основе реальных данных дистанции пути выполнен анализ наличия, динамики, структуры, технического состояния и использования основных средств.

Бакалаврская работа содержит 57 страниц, 5 рисунков, 8 таблиц, 17 формул, 20 источник литературы.

Содержание

Введение………………………………………………………………………….. 6

1 Методология бухгалтерского учета основных средств……………..…….. 8

1.1 Классификация и оценка основных средств……………………….. 8

1.2 Учет движения и наличия основных средств……………………… 12

1.3 Учет амортизации и восстановления основных средств…………. 23

1.4 Учет результатов инвентаризации основных средств……………. 27

2 Анализ основных фондов в дистанции пути……………………………… 29

2.1 Краткая характеристика организационно-технического уровня дистанции пути………………………………………………………………… 29

2.2 Анализ структуры основных фондов……………………………… 31

2.3 Анализ наличия и движения основных фондов………………….. 38

2.4 Анализ технического состояния основных фондов………………. 44

2.5 Анализ эффективности использования основных фондов………. 48

Заключение…………………………………………………………………….. 52

Список использованных источников………………………………………… 56

Введение

Основные фонды – это главный элемент материального национального богатства. Динамика основных фондов и общее изменение производственно-технического потенциала – это основные тенденции, которые определяют будущее отечественной экономики.

Железнодорожный транспорт является фондоемкой отраслью национальной экономики. В уставный капитал образованного в 2003 году ОАО «Российские железные дороги» в уплату стоимости акций было внесено имущество на сумму более 1,5 трлн р. Подавляющую часть этого имущества составляют основные средства, наличие и состояние которых характеризует производственно-технический потенциал железнодорожного транспорта.

Производство железнодорожной транспортной услуги базируется на использовании многообразных объектов основных средств. Их наличие в соответствующем объеме и структуре, а также техническом состоянии является одним из условий обеспечения непрерывности перевозочного процесса, полного и своевременного удовлетворения потребностей рыночной экономики в перевозках.

Поэтому тема бакалаврской работы, посвященная учету и анализу использования основных средств, является весьма актуальной в современных условиях хозяйствования.

Цель бакалаврской работы – рассмотреть действующую систему бухгалтерского учета осовных средств и выполнить анализ их наличия, движения, структруы, технического состояния и использования.

В связи с поставленной целью в работе сформулированы следующие задачи:

- оценить эффективность производственно-хозяйственной деятельности дистанции пути на основе анализа динамики важнейших производственно-экономических показателей за 2014 год;

- рассмотреть действующую классификацию основных средств и виды их стоимостной оценки;

- обобщить опыт аналитического и синтетического учета основных средств и изучить документооборот;

- охарактеризовать состав и структура основных фондов дистанции пути;

- проанализировать наличие и динамику основных фондов;

- выполнить анализ технического состояния основных фондов;

- проанализировать эффективность использования основных фондов;

- дать предложения по улучшению использования основных фондов в дистанции пути.

Объектом исследования является Новосибирская дистанция пути филиала ОАО «РЖД» - Западно-Сибирской железной дороги.

Предмет исследования – основные средства, их учет и использование.

Исходной информацией послужили данные бухгалтерской отчетности.

В работе использовались методы наблюдения, группировки, графический, средних величин, относительных величин, сравнения, динамики, абсолютных разниц.

1 Методология бухгалтерского учета основных средств

1.1 Классификация и оценка основных средств

Производственно-хозяйственная деятельность каждого структурного подразделения, филиала железнодорожного транспорта обеспечивается не только материальными, трудовыми и финансовыми ресурсами, но и необходимыми основными средствами, которые в сочетании с материальными условиями процесса труда людей составляют производственный процесс.

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Сохраняя натуральную первоначальную форму, они переносят свою стоимость на изготовляемую и добываемую с их участием продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации.

Независимо от стоимости и срока службы не учитывают в составе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.