Аннотация

В данной бакалаврской работе дано описание процесса организации и осуществления бухгалтерского и налогового учета с применением технологии удаленного учета в Новосибирском ОЦО-Узле.

Первая глава посвящена теоретическим аспектам организации бухгалтерского и налогового учета. В ней рассматривались вопросы системы нормативного регулирования и развития и реформирования бухгалтерского и налогового учета.

Вторая глава посвящена организации бухгалтерского учета с применением технологии удаленного учета. В ней исследовались вопросы по учету расчетов с персоналом по оплате труда на примере Новосибирского территориального центра и формирование отчетности в отделе учета расчетов с персоналом.

Бакалаврская работа содержит 83 страницы, 13 рисунков, 1 таблицу, 33 источника.

Содержание

Введение……………………………………………………………………….....6

1 Теоретические аспекты организации бухгалтерского и налогового учета…9

1.1 Система нормативного регулирования бухгалтерского и налогового учета……………………………………………………………………………..10

1.2 Развитие и реформирование бухгалтерского учета в ОАО «РЖД»18

2 Организация бухгалтерского учета с применением технологии удаленного учета в ОАО «РЖД»……………………………………………………………44

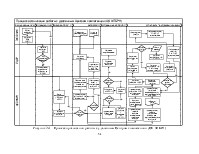

2.1 Организация электронного документооборота с использованием технологии удаленного учета на примере Новосибирского территориального общего центра обслуживания …………………………………………………44

2.2 Учет расчетов с персоналом по оплате труда ………………………………………..…………………………………………64

2.3 Формирование отчетности в отделе учета расчетов с персоналом

…………………………………..………………………………………………..69

Заключение……………………………………………………………………...76

Список использованных источников………………………………………….80

Введение

В России продолжаются экономические реформы и развитие правовой, налоговой и административной инфраструктуры, которая отвечала бы требованиям рыночной экономики. Стабильность российской экономики будет во многом зависеть от хода этих реформ, а также от эффективности предпринимаемых Правительством мер в сфере экономики, финансовой и денежно - кредитной политики.

За более чем 10-летний период своего развития Холдинг ОАО «РЖД» прошел значительный путь реформирования и модернизации, обеспечив трансформацию бизнес - модели, корпоративной и организационной структуры, изменения на рынке железнодорожных перевозок в России, развитие корпоративной культуры. В процессе структурного реформирования отрасли Холдинг обеспечил движение главных целей: рост устойчивости, безопасности и доступности перевозок, снижение транспортной нагрузки на экономику России, удовлетворение растущего спроса на перевозки.

Масштабное реформирование Холдинга ОАО «РЖД», превращение компании в крупнейший российский холдинг, успешно конкурирующий и на международном рынке перевозок, обязывает, прежде всего, по-новому организовывать работу по бухгалтерскому и налоговому учету и формированию отчетности.

Во-первых, это связано с повышенным вниманием государственных органов, аудиторов, инвесторов и других лиц, которое очевидно ощутили практически все руководители не только аппарата управления, но и начальники дорог и функциональных филиалов, дочерних обществ. Это влияние будет существенно возрастать в связи с проводимыми и предполагаемыми эмиссиями ценных бумаг, присвоением международных рейтингов, при заимствовании финансовых ресурсов, что в целом связано с конкурентоспособностью Холдинга ОАО «РЖД», а, следовательно, и признанием роста стоимости компании.

Международные инвестиционные и рейтинговые агентства при оценке инвестиционной привлекательности строго следуют установленному в мире порядку о том, что информация о компании, на основе которой принимаются решения о ее инвестиционном и конкурентном статусе, должна формироваться выделенными структурами. Это означает, что учет и отчетность не должны быть зависимы, иными словами, недопустима ситуация, когда одно должностное лицо (руководитель филиала или структурного подразделения) отвечает, как за факт совершения хозяйственной операции, так и за ее отражение в бухгалтерском учете. Именно поэтому из 500 крупнейших компаний в мире 70 % имеют централизованные бухгалтерские и налоговые службы, называемые общим (корпоративным) центром обслуживания (ОЦО).

Во-вторых, преобразование компании не может успешно осуществляться без соответствующего реформирования и централизации учетных процессов. В противном случае может быть потеряна достоверность информации, оперативность ее получения и, что не менее важно, могут существенно увеличиться затраты на ее формирование. Уже сегодня очевидны проблемы отсутствия стандартных, оптимальных решений ведения учета, что приводит к известным всем проблемам перегрузки в работе бухгалтерских работников, недостатку квалифицированных кадров, а соответственно и роста налоговых рисков. А надежность учетной информации для руководителей компании, ее филиалов и подразделений является основой, на базе которой принимаются решения по управлению. С другой стороны, управление процессом успешного реформирования невозможно в отсутствие единых методологических основ ведения бухгалтерского и налогового учета и единой системы внутреннего учетного контроля.

Цель выпускной квалификационной работы состоит в обобщении теоретических положений в организации и осуществлении бухгалтерского и налогового учета с применением технологии удаленного учета на примере Новосибирский территориальный центр обслуживания.

Для достижения поставленной цели были намечены следующие задачи:

- рассмотрение развития и реформирования бухгалтерского

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.