1.1 Эволюция теорий финансового менеджмента

В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука сформировался относительно недавно. Начало этому процессу было положено Г.Марковицем, в работах которого предлагалась методология принятия решений в области инвестирования в финансовые активы и соответствующий научный инструментарий, составившие основу современной теории инвестиционного портфеля. Дальнейшее развитие этот раздел теории финансового менеджмента получил в исследованиях, посвященных ценообразованию ценных бумаг, созданию моделей оценки риска и доходности, разработке новых финансовых инструментов. В целом, развитие теории портфеля направлено на решение вопроса оптимального распределения имеющихся финансовых ресурсов.

Не менее важным в управлении предприятием вопросом является проблема оптимального финансирования. В этом направлении исследования проводились

Ф.Модильяни и М.Миллером в рамках теорий структуры капитала и цены источников финансирования.

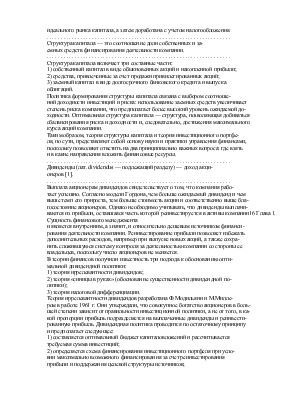

Таким образом, основополагающими теориями современного финансового менеджмента (рис. 1.1) являются:

• теория портфеля Г.Марковица [1];

• теория структуры капитала Ф.Модильяни и М.Миллера [2].

Главный вывод, к которому приводит теория инвестиционного портфеля, состоит в том, что, как правило, совокупный уровень риска может быть понижен за счет объединения рисковых активов в портфели.1.1 Эволюция теорий финансового менеджмента 9

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Портфель инвестиций — это совокупность активов (ценных бумаг) предприятия.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Теорией портфеля изучаются диверсификации вложений в целях уменьшения риска. Согласно данной теории цена капитала фирмы определяется степенью риска ценных бумаг, находящихся в ее портфеле, в силу ряда причин:

1) влияния структуры инвестиционного портфеля на степень риска собственных ценных бумаг фирмы;

2) зависимости требуемой инвесторами доходности от величины этого риска;

3) существующей зависимости между уровнем риска каждого отдельного проекта и рисковостью портфеля в целом.

Поэтому объединение нескольких активов с разной степенью риска в инвестиционный портфель может снижать уровень риска каждого отдельного проекта.

Основная причина такого снижения заключается в отсутствии прямой зависимости между значениями доходности различных видов активов в условиях диверсификации.

Рис. 1.1 – Теории финансового менеджмента

. . . . . . . . . . . . . . . . . . . . . . . . .

Выводы . . . . . . . . . . . . . . . . . . . . . . . . .

Основные выводы теории инвестиционного портфеля заключаются в следующем:

1) целесообразность объединения рисковых активов в портфели в целях минимизации риска инвесторов;

2) необходимость измерения уровня риска по каждому отдельному активу с учетом его влияния на общий уровень риска диверсифицированного портфеля инвестиций.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Теория портфеля содержит рекомендации для инвесторов относительно методов измерения рисков, но в ней не конкретизируются связи между уровнем

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.