3.1 Сущность и методы финансового анализа

Финансовый анализ является существенным и основным элементом финансового менеджмента и аудита. Цели анализа определяются субъектом, в качестве которого могут выступать кредиторы, собственники и руководители предприятия.

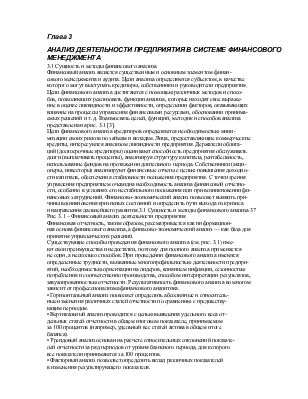

Цели финансового анализа достигаются с помощью различных методов и способов, позволяющих реализовать функции анализа, которые находят свое выражение в оценке ликвидности и эффективности, определении факторов, оказывающих влияние на процессы управления финансовыми ресурсами, обосновании принимаемых решений и т. д. Взаимосвязь целей, функций, методик и способов анализа представлена на рис. 3.1 [3].

Цели финансового анализа кредиторов определяются необходимостью минимизации своих рисков по займам и вкладам. Лица, предоставляющие коммерческие кредиты, интересуются анализом ликвидности предприятия. Держатели облигаций (долгосрочные кредиторы) оценивают способность предприятия обслуживать долги (выплачивать проценты), анализируя структуру капитала, рентабельность, использование фондов на протяжении длительного периода. Собственники (акционеры, инвесторы) анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения предприятия. С точки зрения управления предприятием очевидна необходимость анализа финансовой отчетности, особенно в условиях его нестабильного положения или при возникновении финансовых затруднений. Финансово-экономический анализ позволяет выявить причины возникновения кризисных состояний и определить пути выхода из кризиса и направления дальнейшего развития.3.1 Сущность и методы финансового анализа 37

Рис. 3.1 – Финансовый анализ деятельности предприятия

Финансовая отчетность, таким образом, рассматривается как информационная основа финансового анализа, а финасово-экономический анализ — как база для принятия управленческих решений.

Существующие способы проведения финансового анализа (см. рис. 3.1) имеют свои преимущества и недостатки, поэтому для полного анализа применяется не один, а несколько способов. При проведении финансового анализа имеются определенные трудности, вызванные многопрофильностью деятельности предприятий, необходимостью ориентации на лидеров, влиянием инфляции, сезонностью потребления и соответственно производства, способом интерпретации результатов, завуалированностью отчетности. Результативность финансового анализа во многом зависит от профессионализма финансового аналитика.

• Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим периодом.

• Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100 процентов (например, удельный вес статей актива в общем итоге баланса).

• Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд периодов от уровня базисного периода, для которого все показатели принимаются за 100 процентов.

• Факторный анализ позволяет определить вклад различных показателей в изменения результирующего показателя.

• Сравнительный анализ предполагает сравнение показателей выбранного

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.