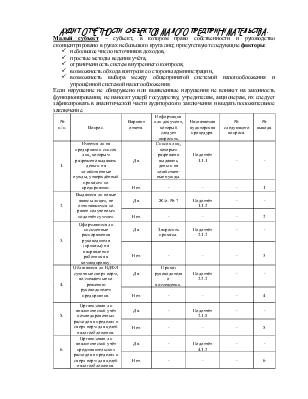

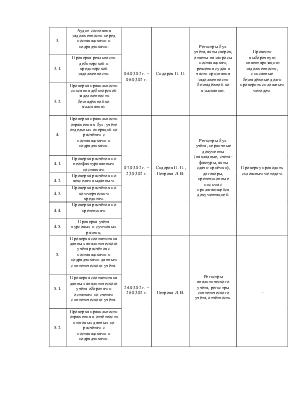

Имеется ли на предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утверждённый приказом по предприятию. |

Да. |

Список лиц, которым разрешено выдавать деньги на хозяйствен- ные нужды. |

Подотчёт 1.1.1 |

- |

- |

|

|

Нет. |

- |

- |

- |

1 |

||

|

2. |

Выдаются ли новые авансы лицам, не отчитавшимся по ранее полученным подотчёт суммам. |

Да. |

Ж./о. № 7 |

Подотчёт 1.1.2 |

- |

- |

|

Нет. |

- |

- |

- |

2 |

||

|

3. |

Оформляются ли письменные распоряжения руководителя (приказы) на направление работника в командировку. |

Да. |

Запросить приказы. |

Подотчёт 2.1.2 |

- |

- |

|

Нет. |

- |

- |

- |

3 |

||

|

4. |

Облагаются ли НДФЛ суточные сверх норм, возмещаемые по решению руководителем предприятия. |

Да. |

Приказ руководителя о возмещении. |

Подотчёт 2.2.2 |

- |

- |

|

Нет. |

- |

- |

- |

4 |

||

|

5. |

Организован ли аналитический учёт командировочных расходов в пределах и сверх норм для целей налогообложения. |

Да. |

- |

Подотчёт 2.1.5 |

- |

- |

|

Нет. |

- |

- |

- |

5 |

||

|

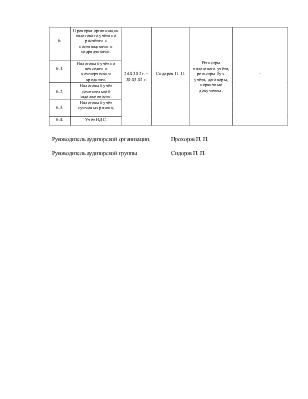

6. |

Организован ли аналитический учёт представительских расходов в пределах и сверх норм для целей налогообложения. |

Да. |

- |

Подотчёт 4.1.2 |

- |

- |

|

Нет. |

- |

- |

- |

6 |

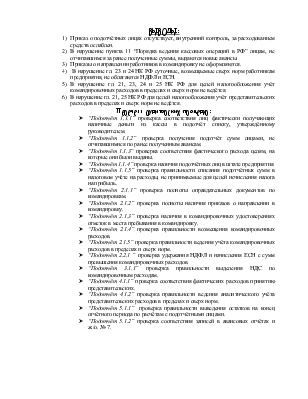

ВЫВОДЫ:

1) Приказ о подотчётных лицах отсутствует, внутренний контроль, за расходованием средств ослаблен.

2) В нарушение пункта 11 “Порядка ведения кассовых операций в РФ” лицам, не отчитавшимся за ранее полученные суммы, выдаются новые авансы.

3) Приказы о направлении работников в командировку не оформляются.

4) В нарушение гл. 23 и 24 НК РФ суточные, возмещаемые сверх норм работникам предприятия, не облагаются НДФЛ и ЕСН.

5) В нарушение гл. 21, 23, 24 и 25 НК РФ для целей налогообложения учёт командировочных расходов в пределах и сверх норм не ведётся.

6) В нарушение гл. 21, 25 НК РФ для целей налогообложения учёт представительских расходов в пределах и сверх норм не ведётся.

Перечень аудиторских процедур:

Ø “Подотчёт 1.1.1” проверка соответствия лиц фактически получающих наличные деньги из кассы в подотчёт списку, утверждённому руководителем.

Ø “Подотчёт 1.1.2” проверка получения подотчёт сумм лицами, не отчитавшимися по ранее полученным авансам.

Ø “Подотчёт 1.1.3” проверка соответствия фактического расхода целям, на которые они были выданы.

Ø “Подотчёт 1.1.4” проверка наличия подотчётных лиц в штате предприятия.

Ø “Подотчёт 1.1.5” проверка правильности списания подотчётных сумм в налоговом учёте на расходы, не принимаемые для целей исчисления налога на прибыль.

Ø “Подотчёт 2.1.1” проверка полноты оправдательных документов по командировкам.

Ø “Подотчёт 2.1.2” проверка полноты наличия приказов о направлении в командировку.

Ø “Подотчёт 2.1.3” проверка наличия в командировочных удостоверениях отметок в места пребывания в командировку.

Ø “Подотчёт 2.1.4” проверка правильности возмещения командировочных расходов.

Ø “Подотчёт 2.1.5” проверка правильности ведения учёта командировочных расходов в пределах и сверх норм.

Ø “Подотчёт 2.2.1 ” проверка удержания НДФЛ и начисления ЕСН с сумм превышения командировочных расходов.

Ø “Подотчёт 3.1.1” проверка правильности выделения НДС по командировочным расходам.

Ø “Подотчёт 4.1.1” проверка соответствия фактических расходов принятию представительских.

Ø “Подотчёт 4.1.2” проверка правильности ведения аналитического учёта представительских расходов в пределах и сверх норм.

Ø “Подотчёт 5.1.1” проверка правильности выведения остатков на конец отчётного периода по расчётам с подотчётными лицами.

Ø “Подотчёт 5.1.2” проверка соответствия записей в авансовых отчётах и ж./о. № 7.

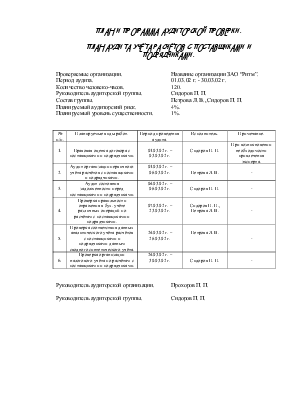

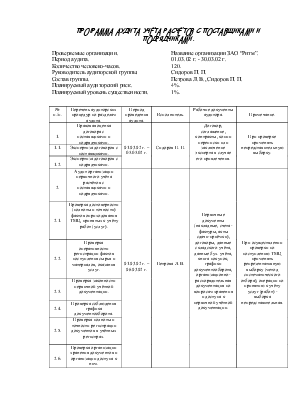

ПЛАН И ПРОГРАММА АУДИТОРСКОЙ ПРОВЕРКИ.

Проверяемые организации. |

Название организации ЗАО “Ритм”. |

Период аудита. |

01.03.02 г. - 30.03.02 г. |

Количество человеко-часов. |

120. |

Руководитель аудиторской группы. |

Сидоров П. П. |

Состав группы. |

Петрова Л. В., Сидоров П. П. |

Планируемый аудиторский риск. |

4%. |

Планируемый уровень существенности. |

1%. |

|

№ п./п. |

Планируемые виды работ. |

Период проведения аудита. |

Исполнитель. |

Примечание. |

|

1. |

Правовая оценка договора с поставщиками и подрядчиками. |

01.03.02 г. – 03.03.02 г. |

Сидоров П. П. |

При возникновении необходимости привлечения эксперта. |

|

2. |

Аудит организации первичного учёта расчётов с поставщиками и подрядчиками. |

01.03.02 г. – 06.03.02 г. |

Петрова Л. В. |

- |

|

3. |

Аудит состояния задолженности перед поставщиками и подрядчиками. |

04.03.02 г. – 06.03.02 г. |

Сидоров П. П. |

- |

|

4. |

Проверка правильности отражения в бух. учёте различных операций по расчётам с поставщиками и подрядчиками. |

07.03.02 г. – 23.03.02 г. |

Сидоров П. П., Петрова Л. В. |

- |

|

5. |

Проверка соответствия данных аналитического учёта расчётов с поставщиками и подрядчиками данным сводного синтетического учёта. |

24.03.02 г. – 26.03.02 г. |

Петрова Л. В. |

- |

|

6. |

Проверка организации налогового учёта по расчётам с поставщиками |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.