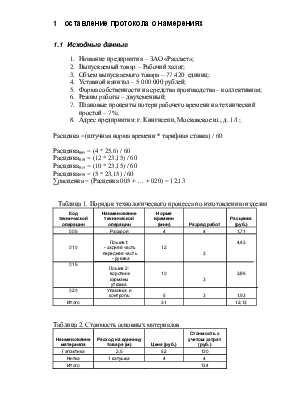

смете можно определить процент общепроизводственных расходов либо накладных, этот процент (Норма накладных расходов) определяется отношением итоговая сумма сметы к фонду оплаты труда рабочих умноженное на 100 %.

Норма накладных расходов:

Ннр = 3 196 812р. / 1 668 598р. * 100 % = 192 %

Таблица 11. Смета затрат на годовой объем выпуска

|

Наименование элемента |

Методика расчета и расчет |

Числовая характеристика |

|

1. Амортизация: - оборудование - производственные площади |

12 % от первоначальной стоимости оборудования: 1131600 * 0,12 |

135 792р. |

|

8 % от стоимости здания: 1822500 * 0,08 |

65 800р. |

|

|

2. Стоимость вспомогательного материала |

10 000р. |

|

|

3. Содержание инструмента и технологической оснастки |

Сэто=Сто(Кп+Кэ), где Сто - стоимость технологической оснастки, Кп - коэффициент погашения (1/3), Кэ - коэффициент эксплуатационных расходов (0,3): Сэто=137 700*(1/3+0,3) |

87 210р. |

|

4. Затраты на содержание производственной площади |

500р. на 1 м2 производственной площади: 500р. * 225 м2 |

112 500р. |

|

5. Затраты на электроэнергию: - силовая - освещение |

Силовая электроэнергия: Сэсил = Му*Dф*0,75*1,8, где Му - Потребление, мощность, Dф - действительный фонд времени: Сэсил = 3,1*3 735*0,75*1,8 |

15 631р. |

|

Освещение: Сосв=(0,0175*(Количество рабочих мест)+0,2)*Dф*0,7*1,5: Сосв.цех=(0,075*21+0,2)*3 735*0,75*1,5; Сосв.офис=(0,075*13+0,2)*3 735/2*0,75*1,5 |

9 927р. |

|

|

6. Расходы на воду |

Стоимость 1 л воды 1.3, санитарные нормы - 40 л на одного человека в сутки: (Норма в сутки)(Число рабочих)*22*12*1,3 |

466 752р. |

|

7. Расходы на технику безопасности |

100 р. на одного человека за год: 100*12*34 |

40 800р. |

|

8. Расходы на отопление |

1 м2 = 7 р. в месяц: 7*225*12 |

18 900р. |

|

9. Расходы на содержание транспортного средства |

5 % от стоимости транспортного средства: 500000*0,5 |

250 000р. |

|

10. Затраты на обслуживание вычислительной техники |

13 % от стоимости вычислительной техники: 25000*3*0,13 |

9 750р. |

|

11. Расходы на содержание и обслуживание техники связи, абонентская плата |

1 телефонная точка - 220 р.: 12*220*12 |

31 680р. |

|

12. Расходы на спец.одежду: - охранник - рабочие |

300 р. - один рабочий халат, 100 р. - охраннику на куртку (зимняя - 600 р., летняя - 300 р.): 300*21+1 000 |

7 300р. |

|

13. Фонд оплаты труда всех работающих за исключением рабочих |

заработная плата всех работающих, кроме рабочих (1.6 разряд) |

28р. |

|

14. Прочие расходы |

17 % от суммы предыдущих элементов: 4 197 443 * 0,17 |

214 552р. |

|

Итого смета: |

1 476 621р. |

Под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных средств.

Себестоимость – это затраты (издержки) на производство и сбыт продукции. Себестоимость, как экономическая категория характеризует объемный показатель (затраты на выпуск товарной продукции) и качественный показатель (качество организации труда).

Калькуляция себестоимости товара - это метод распределения общего объема затрат по единицам товарной продукции.

Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами.

Таблица 12. Калькуляция себестоимости товара

|

Наименование статьи |

Методика расчета и расчет |

Числовая характеристика |

% к итогу |

|

1. Стоимость основного материала |

Прямым расчетом на единицу |

134р. |

50% |

|

2. Стоимость комплектующих |

Прямым расчетом на единицу |

27,5р. |

44% |

|

3. заработная плата рабочих |

Фонд заработной платы рабочих / Годовой выпуск: 1 668 598р. / 77 420 изделий |

21р. |

8% |

|

4. Отчисления от заработной платы (единый социальный налог) |

26 % от заработной платы рабочих: 21р. * 0,26 |

5р. |

2% |

|

5. Накладные расходы |

Норма накладных расходов * заработная плата рабочих: 191 % * 26р. |

41р. |

15% |

|

6. Итого производственная себестоимость |

Сумма всех предыдущих статей |

230р. |

- |

|

7. Внепроизводственные расходы |

17 % от производственной себестоимости: 230р. * 0,17 |

39р. |

15% |

|

8. Полная себестоимость |

Сумма производственной стоимости + Внепроизводственные расходы: 230р. + 39р. |

269р. |

100% |

|

9. Плановая прибыль |

23 % от полной себестоимости: 269р. * 0,23 |

61р. |

- |

|

10 Налог на добавленную стоимость (НДС) |

(Полная себестоимость - Стоимость основного материала - Стоимость комплектующих) * 18 % |

19р. |

- |

|

11. Отпускная цена по прямым договорам |

Полная себестоимость + Плановая прибыль + Налог на добавленную стоимость (НДС) |

350р. |

- |

Уставной капитал (фонд) – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцами этими ценностями.

Оборотные средства предприятия – это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящий свою стоимость в готовый продукт.

Эффективность использования человеческих ресурсов фирмы характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу производственной продукции или выполненной работы.

Таблица 13. Расчет технико-экономических показателей годового производства

|

Наименование показателя |

Методика расчета и расчет |

Числовая характеристика |

|

1. Объем выпуска: |

||

|

В натуральном выражении (комплектов) |

77 420 комплектов |

|

|

По нормативной трудоемкости (Н-час) |

40 000 Н-час |

|

|

По стоимости (руб.) |

Цена (по калькуляции)*количество выпускаемых изделий: 350р.* 77 420 изделий |

27 097 000р. |

|

2. Выручка от реализации без НДС |

НДС на одно изделие (19р.) *количество изделий (77420 изделий): |

1 501 958р. |

|

3. Численность работающих: |

||

|

Общая численность |

34 человека |

|

|

Численность работающих |

25 человек |

|

|

4. Стоимость основных производственных фондов |

Cопф =Сs+ Собор., где Собор. – стоимость оборудования:Cопф = 1 822 500 + 1 147 500 +136 100 |

3 106 100р. |

|

5. Стоимость оборотных средств на один оборот |

Ооб =N (Выпуск продукции за год * Отпускная цена (77 420 изделий *350р.) / Коб (Коэффициент оборачиваемости оборотных средств - 12) |

2 258 083р. |

|

6. Фонд оплаты труда |

Из таблицы 10. Расчет фонды оплаты труда (Начисленная заработная плата) |

1 558 411р. |

|

7. Себестоимость товарного выпуска |

Производственная себестоимость * Объем выпуска в натуральном выражении (комплектов): 260р.* 77 420 изделий |

17 818 410р. |

|

8. Прибыль от реализации |

Разность между выручкой и полной себестоимостью товарного выпуска: 1 501 958р. - 269р. |

1 501 688р. |

|

9. Фондоотдача |

Пф = Nопт.ц. (Оптовая цена за единицу -350р.) / Сп (Первоначальная стоимость - 269р.) |

1,3 |

|

10. Производительность труда |

||

|

на одного рабочего |

Выпуск продукции / численность рабочих: 77 420 изделия / 25 человек |

3097 |

|

на одного работающего |

Выпуск продукции/численность работающих: 77 420 изделия / 34 человек |

2277 |

|

11. Затраты на рубль товарного выпуска |

Затраты на товарный выпуск / объем реализации без НДС: 1 501 958р. / 269р.*77 420изделий |

0,072р. |

|

12. Рентабельность |

||

|

Общая |

Ро = (Прибыль балансовая / Стоимость основных производственных средств (3106100р.) + Стоимость основных оборотных средств (2 258 083р.)) * 100 % |

0,00028 % |

|

По виду |

Рпо виду = (Прибыль / Полная себестоимость)*100% |

23 % |

|

К уставному капиталу |

Ру.к = (Прибыль балансовая / Уставной капитал)*100% |

0,0003 % |

Основные оборотные средства – совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Основные оборотные средства = (ОПФ + (Годовой фонд оплаты труда) / 12 + (стоимость основных материалов + стоимость комплектующих изделий) * годовой выпуск / 12)

ОПФ = Стоимость оборудования + Стоимость производственной площади

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.