Анализ соотношения «затраты – объем производства – прибыль» и равновесный анализ.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Он применяется при равновесном анализе и анализе соотношения «величина затрат – объем производства - прибыль». Вместе с тем форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, так как постоянные накладные расходы не считаются в ней элементом производственной себестоимости.

Постановка задачи.

Имеется следующая исходная информация по результатам хозяйственной деятельности компании «АВС».

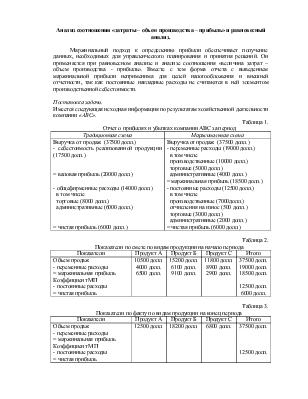

Таблица 1.

Отчет о прибылях и убытках компании АВС за период

|

Традиционная схема |

Маржинальная схема |

|

Выручка от продаж (37500 долл.) - себестоимость реализованной продукции (17500 долл.) = валовая прибыль (20000 долл.) - общефирменные расходы (14000 долл.) в том числе торговые (8000 долл.) административные (6000 долл.) = чистая прибыль (6000 долл.) |

Выручка от продаж (37500 долл.) - переменные расходы (19000 долл.) в том числе производственные (10000 долл.) торговые (5000 долл.) административные (4000 долл.) = маржинальная прибыль (18500 долл.) - постоянные расходы (12500 долл.) в том числе производственные (7000долл.) отчисления на износ (500 долл.) торговые (3000 долл.) административные (2000 долл.) = чистая прибыль (6000 долл.) |

Таблица 2.

Показатели по смете по видам продукции на начало периода

|

Показатели |

Продукт А |

Продукт Б |

Продукт С |

Итого |

|

Объем продаж - переменные расходы = маржинальная прибыль Коэффициент МП - постоянные расходы = чистая прибыль |

10500 долл. 4000 долл. 6500 долл. |

15200 долл. 6100 долл. 9100 долл. |

11800 долл. 8900 долл. 2900 долл. |

37500 долл. 19000 долл. 18500 долл. 12500 долл. 6000 долл. |

Таблица 3.

Показатели по факту по видам продукции на конец периода

|

Показатели |

Продукт А |

Продукт Б |

Продукт С |

Итого |

|

Объем продаж - переменные расходы = маржинальная прибыль Коэффициент МП - постоянные расходы = чистая прибыль |

12500 долл. |

18200 долл. |

6800 долл. |

37500 долл. 12500 долл. |

Кампания намеревается получить налогооблагаемую прибыль или заданную прибыль (ЗП) с учетом налоговых отчислений на уровне 6000 долл. Ставка налога составляет 40%. Величина ожидаемого объема продаж составляет 47500 долл..

Для увеличения объема продаж на 10000 долл. (47500долл. – 37500 долл.) фирма в настоящий момент рассматривает вопрос об увеличении расходов на рекламу на сумму 7000 долл.. Группа экономистов предложила администрации компании альтернативный вариант расходов на рекламу. В целях увеличения продаж руководство должно снизить цену на единицу продукции на 5 долл. и увеличить расходы на рекламу на 1000 долл. За счет этих мероприятий предполагается рост продаж на 60%.

Задание

Пользуясь данными таблиц 1, 2 и 3 исследовать (найти):

- маржинальную прибыль на единицу продукции;

- точку равновесия в единицах продукции;

- точку равновесия в долларах;

- объем продаж, необходимый для достижения заданного уровня доходов или запланированной чистой прибыли;

- точку наличного равновесия;

- показатель безопасности;

- структуру продаж компании;

- изменение коэффициента маржинальной прибыли и точки равновесия при сдвиге в структуре продаж компании;

- изменение чистой прибыли при изменении объема продаж в долларах;

- изменение чистого дохода с учетом расходов на рекламу. Обосновать необходимость в рекламе.

Рекомендации к решению:

1. Необходимо заполнить следующую таблицу:

Таблица 4.

|

Показатели |

Всего, долл. |

На единицу, долл. |

Процент |

|

Продажи (1500 единиц) - переменные затраты = маржинальная прибыль - постоянные затраты = чистая прибыль |

100 |

Маржинальная прибыль (МП) представляет собой превышение объема продаж (П) над величиной переменных затрат (ПрЗ) на производство товара или услуги. Это сумма денежных средств, необходимых для покрытия постоянных затрат (ПсЗ) и образования прибыли: МП=П-ПрЗ.

Удельная МП – превышение удельной продажной цены (ц) над величиной переменных затрат на единицу продукции (п): МП=ц-п.

Коэффициент МП определяется как доля маржинальной прибыли от объема продаж, выраженная в процентах: Коэффициент МП=МП/П.

2. Точка равновесия в единицах продукции = ПсЗ/Удельная МП.

Точка равновесия в долларах = ПсЗ/Коэффициент МП.

3. Точка наличного равновесия = (ПсЗ - Износ) / Удельная МП. Точка наличного равновесия показывает, сколько необходимо продать единиц продукции, чтобы покрыть только лишь постоянные расходы на выплаты наличными денежными средствами в размере (ПсЗ - Износ) и не понести убытков.

4. Показатель безопасности = (Ожидаемый объем продаж – Равновесный объем продаж) / Ожидаемый объем продаж. Он выражает меру операционного риска или величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется как доля в процентах от ожидаемого объема продаж. Чем выше показатель, тем безопаснее ситуация, так как риск достижения точки равновесия меньше.

5.

Показатель равновесия по видам

продукции (по смете и по факту): ![]() . Сдвиг

в структуре продаж может привести к изменению среднего коэффициента МП

и, следовательно, к изменению среднего показателя равновесия.

. Сдвиг

в структуре продаж может привести к изменению среднего коэффициента МП

и, следовательно, к изменению среднего показателя равновесия.

6.

Изменение чистой прибыли = =(![]() ) при условии,

что величина ПсЗ останется неизменной. Данный показатель рекомендуется

использовать для сравнения рекламных стратегий путем сопоставления его значения

с затратами на рекламу по предложенным вариантам.

) при условии,

что величина ПсЗ останется неизменной. Данный показатель рекомендуется

использовать для сравнения рекламных стратегий путем сопоставления его значения

с затратами на рекламу по предложенным вариантам.

Анализ результативных областей (продукции) бизнеса. Анализ позиций компании в конкурентной борьбе.

Анализ результативных областей (продукции) бизнеса позволят провести проверку всего ассортимента товаров, выпускаемых компанией, а не отдельно взятого товара. Все данные по отдельному товару (затраты, ресурсы и перспективы) соотносятся с результатами, ресурсами и усилиями всего бизнеса.

Постановка задачи.

Корпорация «АВС» специализируется на выпуске товаров широкого потребления. Объем реализации продукции в денежных единицах (д.е.) за последние четыре года и доля рынка предприятия и сильнейшего конкурента по каждому виду продукции представлены в таблице 1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.