4 Предложения по планированию деятельности предприятия

4.1 Сущность планирования

Планирование является одним из тех методов управления экономикой, который весьма активно и успешно разрабатывался учёными. В этой области накоплен немалый положительный опыт. Процесс реформирования отечественной экономики сопровождался вначале достаточно негативным отношением к идее планирования. Страсти начали постепенно утихать, и к этой идее стали возвращаться как к вполне здравой, не отрицаемой ни в какой самой «рыночной стране». Роль и значимость планирования вообще и финансового в частности можно достаточно легко обосновывать с различных позиций, поэтому дискуссии о том, нужен план или нет, в настоящее время не ведутся; более того, в условиях естественного динамичного развития экономики, стохастичности рынка и постоянно нарастающей конкурентной борьбы роль этой борьбы не уменьшается. Именно последнее обстоятельство отчасти имел в виду известный специалист в области управления Р. Акофф [R. Akoff], утверждая, что «лучше планировать для себя – неважно, насколько плохо, чем быть планируемым другими – неважно, насколько хорошо».

Нарождающиеся рыночные отношения привели не только к внедрению новых для нашей страны экономических категорий, но и к появлению иных подходов к планированию. Рассмотрим некоторые из них.

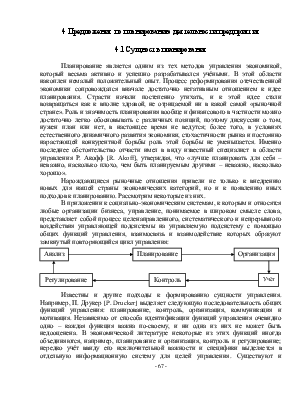

В приложении к социально-экономическим системам, к которым и относятся любые организации бизнеса, управление, понимаемое в широком смысле слова, представляет собой процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую подсистему с помощью общих функций управления, взаимосвязь и взаимодействие которых образуют замкнутый повторяющийся цикл управления:

|

Известны и другие подходы к формированию сущности управления. Например, П. Друкер [P. Drucker] выделяет следующую последовательность общих функций управления: планирование, контроль, организация, коммуникация и мотивация. Независимо от способа идентификации функций управления очевидно одно – каждая функция важна по-своему, и ни одна из них не может быть недооценена. В экономической литературе некоторые из этих функций иногда объединяются, например, планирование и организация, контроль и регулирование; нередко учёт ввиду его исключительной важности и специфики выделяется в отдельную информационную систему для целей управления. Существуют и различные подходы к их преподаванию. Например, во многих ведущих вузах Запада планирование не выделяется в отдельную дисциплину, а рассматривается составной частью ряда дисциплин, таких, как «Финансовый менеджмент» (в части финансового планирования), «Системы управленческого контроля», «Управленческий учёт» и т. п.

Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения. Эти установки, разрабатываемые чаще всего в виде дерева целей, характеризуют желаемое будущее и по возможности численно выражаются набором показателей, являющихся ключевыми для данного уровня управления.

Необходимость составления планов определяется многими причинами; выделим три из них, являющиеся, по нашему мнению, основными:

1) неопределённость будущего;

2) координирующая роль плана;

3) оптимизация экономических последствий.

Действительно, если бы будущее любой организации было абсолютно предопределено, не было бы нужды постоянно разрабатывать планы, совершенствовать методы их составления и структурирования. Главная цель составления любого плана – не определение точных цифр и ориентиров, поскольку сделать это невозможно в принципе, а идентификация по каждому из важнейших направлений некоторого «коридора», в границах которого может варьировать тот или иной показатель.

Смысл координирующей (в известном смысле системообразующей) роли плана состоит в том, что наличие хорошо структурированных, детализированных и взаимоувязанных целевых установок дисциплинирует как перспективную, так и текущую деятельность, приводит её в определённую систему, позволяет хозяйствующему субъекту работать без существенных сбоев. Эта роль особенно проявляется в крупнейших компаниях, имеющих сложную структуру управления, а также в компаниях, активно использующих систему поставки сырья «точно в срок», когда объём текущего наличного запаса сырья, материалов и полуфабрикатов рассчитан исходя из потребностей производства на несколько ближайших часов.

Последняя причина в составлении планов заключается в том, что любое рассогласование деятельности системы требует финансовых затрат (прямых или косвенных) на его преодоление. Вероятность наступления подобного рассогласования гораздо ниже, если работа осуществляется по плану; кроме того, и негативные финансовые последствия менее значительны.

В основе планирования лежат стратегический и производственный планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности организации. Нередко эти цели формулируются на качественном уровне или в виде общих количественных ориентиров. В качестве примера приведём целевую установку известной компании IBM, сформулированную в 1985 г., – на период до 1995 г. обеспечить ежегодный прирост объёмов производства в размере 15%.

Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. Термин «стратегическое планирование» в приложении к экономике стал применяться сравнительно недавно: считается, что впервые он появился в 60-е годы как одна из ключевых характеристик деятельность ряда транснациональных корпораций со штаб-квартирами в США. Мы не будем останавливаться на теоретических аспектах стратегического планирования, поскольку они хорошо описаны в специальной литературе, доступной широкому кругу читателей. Тем не менее, отметим, что известны различные концепции и трактовки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.