Курсовая работа по теории оптимального управления экономическими системами.

Тема : Задача динамического программирования.

I.Основные понятия и обозначения.

Динамическое программирование – это математический метод поиска оптимального управления, специально приспособленный к многошаговым процессам. Рассмотрим пример такого процесса.

Пусть планируется деятельность группы предприятий на N лет. Здесь шагом является один год. В начале 1-го года на развитие предприятий выделяются средства, которые должны быть как-то распределены между этими предприятиями. В процессе их функционирования выделенные средства частично расходуются. Каждое предприятие за год приносит некоторый доход, зависящий от вложенных средств. В начале года имеющиеся средства могут перераспределяться между предприятиями : каждому из них выделяется какая-то доля средств.

Ставится вопрос : как в начале каждого года распределять имеющиеся средства между предприятиями, чтобы суммарный доход от всех предприятий за N лет был максимальным?

Перед нами типичная задача динамического программирования, в которой рассматривается управляемый процесс – функционирование группы предприятий. Управление процессом состоит в распределении (и перераспределении) средств. Управляющим воздействием (УВ) является выделене каких-то средств каждому из предприятий в начале года.

УВ на каждом шаге должно выбираться с учетом всех его последствий в будущем. УВ должно быть дальновидным, с учетом перспективы. Нет смысла выбирать на рассматриваемом шаге наилучшее УВ, если в дальнейшем это помешает получить наилучшие результаты других шагов. УВ на каждом шаге надо выбирать “c заглядыванием в будущее”, иначе возможны серьезные ошибки.

Действительно, предположим, что в рассмотренной группе предприятий одни заняты выпуском предметов потребления, а другие производят для этого машины. Причем целью является получение за N лет максимального объема выпуска предметов потребления. Пусть планируются капиталовложения на первый год. Исходя их узких интересов данного шага (года), мы должны были бы все средства вложить в производство предметов потребления, пустить имеющиеся машины на полную мощность и добиться к концу года максимального объема продукции. Но правильным ли будет такое решение в целом? Очевидно, нет. Имея в виду будущее, необходимо выделить какую-то долю средств и на производство машин. При этом объем продукции за первый год, естественно, снизится, зато будут созданы условия, позволяющие увеличивать ее производство в последующие годы.

В формализме решения задач методом динамического программирования будут использоваться следующие обозначения:

N – число шагов.

![]() – вектор,описывающий состояние системы

на k-м шаге.

– вектор,описывающий состояние системы

на k-м шаге.

![]() – начальное состояние, т. е. cостояние на 1-м шаге.

– начальное состояние, т. е. cостояние на 1-м шаге.

![]() – конечное состояние, т. е. cостояние

на последнем шаге.

– конечное состояние, т. е. cостояние

на последнем шаге.

Xk – область допустимых состояний на k-ом шаге.

![]() – вектор УВ на k-ом шаге, обеспечивающий переход системы из состояния xk-1 в состояние xk.

– вектор УВ на k-ом шаге, обеспечивающий переход системы из состояния xk-1 в состояние xk.

Uk – область допустимых УВ на k-ом шаге.

Wk – величина выигрыша, полученного в результате реализации k-го шага.

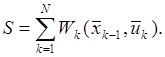

S – общий выигрыш за N шагов.

![]() – вектор оптимальной стратегии

управления или ОУВ за N шагов.

– вектор оптимальной стратегии

управления или ОУВ за N шагов.

Sk+1(![]() ) – максимальный выигрыш, получаемый при

переходе из любого состояния

) – максимальный выигрыш, получаемый при

переходе из любого состояния ![]()

![]() в конечное состояние

в конечное состояние ![]() при оптимальной стратегии управления

начиная с (k+1)-го шага.

при оптимальной стратегии управления

начиная с (k+1)-го шага.

S1(![]() ) – максимальный выигрыш, получаемый за N шагов при переходе системы из начального состояния

) – максимальный выигрыш, получаемый за N шагов при переходе системы из начального состояния ![]() в конечное

в конечное ![]() при реализации оптимальной стратегии

управления

при реализации оптимальной стратегии

управления ![]() . Очевидно, что S = S1(

. Очевидно, что S = S1(![]() ), если

), если ![]() –фиксировано.

–фиксировано.

Метод динамического программирования опирается на условие отсутствия последействия и условие аддитивности целевой функции.

Условие отсутствия

последействия.

Состояние ![]() , в которое перешла

система за один k-й шаг, зависит от состояния

, в которое перешла

система за один k-й шаг, зависит от состояния ![]() и выбранного УВ

и выбранного УВ ![]() и не зависит от того, каким образом

система пришла в состояние

и не зависит от того, каким образом

система пришла в состояние ![]() , то есть

, то есть

![]()

Аналогично, величина выигрыша Wk зависит от состояния ![]() и выбранного УВ

и выбранного УВ ![]() , то есть

, то есть

![]()

Условие аддитивности целевой функции. Общий выигрыш за N шагов вычисляется по формуле

Определение. Оптимальной стратегией

управления ![]() называется совокупность

УВ

называется совокупность

УВ ![]() , то есть

, то есть ![]() , в результате реализации

которых система за N шагов переходит из начального

состояния

, в результате реализации

которых система за N шагов переходит из начального

состояния ![]() в конечное

в конечное ![]() и при этом общий выигрыш

S принимает наибольшее значение.

и при этом общий выигрыш

S принимает наибольшее значение.

Условие отсутствия последействия позволяет сформулировать принцип

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.