В основе метода лежит идея рассмотрения исходной задачи как представителя семейства сходных с ней задач. Динамическое программирование (ДП) связано с многошаговым (многоэтапным) процессом принятия решений. При этом под многошаговым процессом принятия решений понимается деятельность, при которой принимаются последовательные решения, направленные на достижение одной цели. Методу ДП посвящено множество публикаций, в частности работы [1, 2, 5], в которых достаточно подробно рассмотрена техника решения задач методом динамического программирования.

В данном разделе мы будем изучать метод постепенно по принципу «от простого к сложному». Начнем с распределительной задачи.

Сформулируем распределительную задачу на примере планирования деятельности предприятия на n лет. Пусть предприятие имеет ресурс в размере Y единиц, который оно может вложить в производство в течение n лет. Функции ft(x) отражают эффективность использования x единиц ресурса в год t. Требуется определить план расхода имеющегося ресурса по годам, чтобы максимизировать суммарную эффективность.

Обозначим через хt искомую величину ресурса, вкладываемого в развитие производства в год t = 1, …, n. Тогда математическая модель может быть записана в виде

n

|

ft(xt) →max ;

|

(2.1) |

|

n ∑ xt ≤ Y; t=1 |

(2.2) |

|

xt ≥ 0, t = 1, ..., n. |

(2.3) |

Решение задачи (2.1)−(2.3) будем строить шаг за шагом, оптимизируя на текущем шаге размер инвестиций в год t. Будем предполагать функции ft(x) неубывающими, что позволяет перейти от исходной задачи к равносильной задаче (2.1), (2.2′), (2.3), в которой неравенство (2.2) заменено равенством

n

∑ xt = Y.(2.2′)

t=1

Для задачи (2.1), (2.2′), (2.3) используем обозначение <n, Y>. Кроме того, обозначим:

− S* – оптимальное значение целевой функции (2.1);

![]() , …, x*n )

– оптимальное решение рассматриваемой задачи, т. е.

, …, x*n )

– оптимальное решение рассматриваемой задачи, т. е.

n

S* ![]() ));

));

k=1 k

![]() оптимальное вложение ресурса за k

первых лет,

оптимальное вложение ресурса за k

первых лет,

i=1

k = 1, …, n.

Далее воспользуемся терминологией и обозначениями из [2]. Наряду с

исходной задачей <n, Y> рассмотрим семейство задач

π = {<k, y>: k = 1, …, n; 0 ≤ y ≤ Y}. Пусть Sk(y) – оптимальное значение целевой функции задачи <k, y>, тогда S*= Sn(Y).

Теорема 2.1. Для задачи (2.1), (2.2′), (2.3) справедливы следующие рекуррентные соотношения ДП:

S1(y) = f1(y), 0 ≤ y ≤ Y;(2.4)

Sk![]() ,

k = 2, …, n; 0 ≤

y ≤ Y.(2.5)

,

k = 2, …, n; 0 ≤

y ≤ Y.(2.5)

Значение переменной x, при котором достигается максимум в (2.5), обозначим через xk(y) и назовем условно-оптимальным решением.

*

Следствие 2.1. Условно-оптимальное решение xk(y k ) является оптимальным значением k-й компоненты вектора x* исходной задачи <n, Y>,

* *

т. е. x k = xk(y k ), k = 1, …, n.

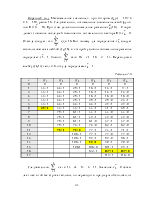

Алгоритм ДП состоит из прямого хода (процесса последовательного вычисления величин Sk(y), k = 1, …, n; 0 ≤ y ≤ Y) и обратного хода (восстановления оптимального решения). На последнем шаге прямого хода полу-

* чаем оптимальное значение последней переменной x n = xn(Y). Пусть уже

* * * * найдены оптимальные значения x n , …, x k+1 . Тогда x k = xk(y k ),где

* * *

y k = y k+1− x k+1.

Схема (2.4), (2.5), как правило, требует численного расчета, но иногда удается получить выражение функций Sk(y) в аналитическом виде.

Пример 2.1. Рассмотрим метод ДП для задачи (2.1)−(2.3) с функциями

xi2 fi(xi)= ![]() , где ci > 0 и i = 1, …, n. ci

, где ci > 0 и i = 1, …, n. ci

y2

Прямой

ход. На первом шаге получаем S1(y) = ![]() и

условно-

и

условно-

c1

оптимальное решение x1(y) = y. Далее

2 2 x (y − x)

![]() S2(y)

= min {f2(x) + S1(y −

x)}= min { + }.

S2(y)

= min {f2(x) + S1(y −

x)}= min { + }.

0≤ ≤x y 0≤ ≤x y c2 c1

![]()

![]() Выражение в фигурных скобках представляет

выпуклую функцию, минимум которой можно найти, приравняв нулю ее производную. Получим

x y x− c

y2 y2

Выражение в фигурных скобках представляет

выпуклую функцию, минимум которой можно найти, приравняв нулю ее производную. Получим

x y x− c

y2 y2

− = 0, откуда x2(y)

= , а S2(y) = ![]() .

c2 c1 c1 +c2 c1 +c2

.

c2 c1 c1 +c2 c1 +c2

С помощью математической индукции нетрудно доказать, что

y2 c yk

Sk(y)

= ![]() k ,

xk(y) =

k ,

xk(y) = ![]() k , 0 ≤ y ≤ Y.

k , 0 ≤ y ≤ Y.

∑ci ∑ci

i=1 i=1

Таким образом,

![]() * Y

2c Yn

* Y

2c Yn

|

∑ci i=1 |

∑ci i=1 |

![]()

![]() S

= Sn(Y) = n , x =

n .

S

= Sn(Y) = n , x =

n .

*

Обратный ход. Зная оптимальное значение последней переменной xn , находим

n n−1

Y c c Y∑ i − n Y∑ci

![]() y*n−1=Y−

x*n =Y−

c Ynn = i=1 n = ni=1 .

y*n−1=Y−

x*n =Y−

c Ynn = i=1 n = ni=1 .

∑ci ∑ci ∑ci i=1 i=1 i=1

Следовательно,

![]() c Yn−1

c Yn−1

x. n

∑ci

i=1

Воспользовавшись математической индукцией, получим

x *k

= ![]() c Ynk ,

k = 1, …, n.

c Ynk ,

k = 1, …, n.

∑ci

i=1

В общем случае для реализации алгоритма ДП нужна дискретность значений xk. Пусть переменные xk целые. Тогда величины y также целые. Следовательно, параметру y достаточно принимать значения из конечного множества {0, 1, …, Y}. Трудоемкость алгоритма в этом случае равна O(nY2), а требуемая память – O(nY).

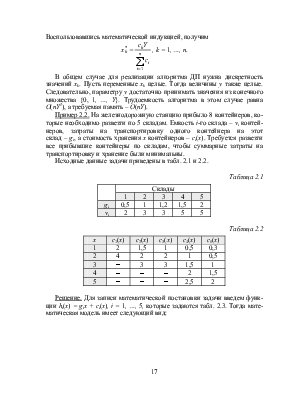

Пример 2.2. На железнодорожную станцию прибыло 8 контейнеров, которые необходимо развезти по 5 складам. Емкость i-го склада – vi контейнеров, затраты на транспортировку одного контейнера на этот склад – gi, а стоимость хранения x контейнеров – ci(x). Требуется развезти все прибывшие контейнеры по складам, чтобы суммарные затраты на транспортировку и хранение были минимальны.

Исходные данные задачи приведены в табл. 2.1 и 2.2.

|

Склады |

|||||

|

1 |

2 |

3 |

4 |

5 |

|

|

gi |

0,5 |

1 |

1,2 |

1,5 |

2 |

|

vi |

2 |

3 |

3 |

5 |

5 |

|

x |

c1(x) |

c2(x) |

c3(x) |

c4(x) |

c5(x) |

|

1 |

2 |

1,5 |

1 |

0,5 |

0,3 |

|

2 |

4 |

2 |

2 |

1 |

0,5 |

|

3 |

− |

3 |

3 |

1,5 |

1 |

|

4 |

− |

− |

− |

2 |

1,5 |

|

5 |

− |

− |

− |

2,5 |

2 |

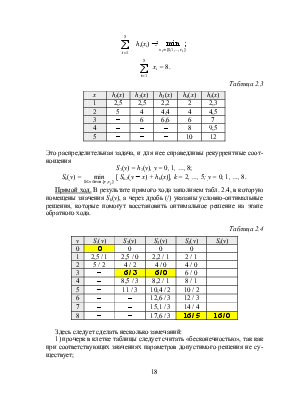

Решение. Для записи математической постановки задачи введем функции hi(x) = gix + ci(x), i = 1, …, 5, которые задаются табл. 2.3. Тогда математическая модель имеет следующий вид:

![]() ) →

min ;

) →

min ;

xi∈{0,1,...,vi }

i=1

5

∑ xi = 8.

i=1

|

x |

h1(x) |

h2(x) |

h3(x) |

h4(x) |

h5(x) |

|

1 |

2,5 |

2,5 |

2,2 |

2 |

2,3 |

|

2 |

5 |

4 |

4,4 |

4 |

4,5 |

|

3 |

− |

6 |

6,6 |

6 |

7 |

|

4 |

− |

− |

− |

8 |

9,5 |

|

5 |

− |

− |

− |

10 |

12 |

Это распределительная задача, и для нее справедливы рекуррентные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.