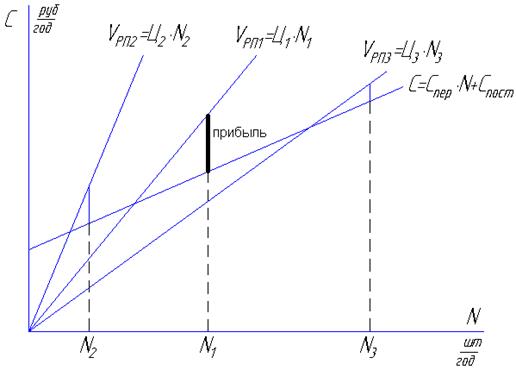

Критерием выбора производственной программы является максимум получаемой прибыли.

Рисунок - 3.1

3.1 Определение переменных расходов

Переменные расходы включают в себя:

![]() ,

,

где ![]() -

расходы на основные материалы;

-

расходы на основные материалы;

![]() - расходы на

вспомогательные материалы;

- расходы на

вспомогательные материалы;

![]() - расходы на

комплектующие;

- расходы на

комплектующие;

![]() - основная

заработная плата;

- основная

заработная плата;

![]() -

дополнительная заработная плата;

-

дополнительная заработная плата;

![]() - расходы на

технологическую электроэнергию;

- расходы на

технологическую электроэнергию;

![]() - единый

социальный налог.

- единый

социальный налог.

3.1.1 Определение материальных расходов

Расходы на основные материалы:

![]() , где

, где ![]() -

норма расхода материала;

-

норма расхода материала;

![]() -

цена материала.

-

цена материала.

Произведем расчеты отдельно по продукциям А и Б:

![]() ;

;

![]() ;

;

Расходы основные:

![]() ;

;

![]() ;

;

Расходы на вспомогательные материалы:

![]() ;

;

![]() ;

;

Расходы на комплектующие:

![]() ;

;

![]() .

.

3.1.2 Определение расходов на оплату труда рабочих

Определим основную заработную плату по формуле:

![]() , где

, где ![]() - тарифная

зарплата;

- тарифная

зарплата;

Н- надбавка к зарплате;

Пр - премия;

Рк- районный коэффициент.

Таблица 3.1

|

№ опер. |

Разряд работ |

Сч, руб./час |

Продукция А |

Продукция Б |

||

|

t, шт. |

Зтар |

t, шт. |

Зтар |

|||

|

05 |

3 |

40 |

28,16 |

18,77 |

27,06 |

18,04 |

|

10 |

4 |

50 |

22 |

18,33 |

26,18 |

21,82 |

|

15 |

3 |

40 |

25,38 |

16,92 |

26,35 |

17,57 |

|

20 |

3 |

40 |

40,6 |

27,07 |

45,195 |

30,13 |

|

25 |

4 |

50 |

53,05 |

44,21 |

55,89 |

46,57 |

|

30 |

5 |

65 |

38,08 |

41,25 |

44,13 |

47,81 |

|

|

166,55 |

181,93 |

||||

Сч – часовая тарифная ставка.

Тарифная заработная плата по 5-ой операции продукции А и Б рассчитывается по формуле:

![]() ;

;

![]() ;

;

Расходы на оплату труда рассчитаем отдельно по продукции А и Б:

Надбавка к зарплате:

![]()

![]() ;

;

![]() ;

;

Премия:

![]()

![]() ;

;

![]() ;

;

Районный коэффициент:

![]()

![]() ;

;

![]() ;

;

Основная заработная плата:

![]() ;

;

![]() ;

;

Дополнительная заработная плата:

![]() ;

;

![]() ;

;

Единый социальный налог:

![]() ;

;

![]() .

.

3.1.3 Определение расходов на технологическую электроэнергию

Определим технологическую электроэнергию по формуле:

, где

, где

![]() -

установленная мощность электродвигателя

-

установленная мощность электродвигателя ![]() =10 кВт;

=10 кВт;

![]() - коэффициент,

учитывающий использование двигателя по времени

- коэффициент,

учитывающий использование двигателя по времени

![]() =0.75;

=0.75;

![]() - коэффициент,

учитывающий использование двигателя по мощности

- коэффициент,

учитывающий использование двигателя по мощности

![]() =0.8;

=0.8;

![]() - коэффициент,

учитывающий потери в сети;

- коэффициент,

учитывающий потери в сети;

![]()

![]() - КПД

двигателя

- КПД

двигателя ![]() =0,85;

=0,85;

![]() - тарифная цена

на электроэнергию 2 руб. за 1кВт/ час;

- тарифная цена

на электроэнергию 2 руб. за 1кВт/ час;

tшт – штучное время.

![]() ;

;

![]() .

.

Таблица 3.2 – Определение переменных расходов

|

Статьи затрат |

Продукция А |

Продукция Б |

|

1.Расходы на основные материалы |

875 |

770 |

|

2.Расходы на вспомогательные материалы |

133,25 |

117,8 |

|

3.Расходы на комплектующие |

262,5 |

231 |

|

4.Основная заработная плата |

357,18 |

390,25 |

|

5.Дополнительная заработная плата |

42,86 |

46,83 |

|

6.Расходы на технологическую электроэнергию |

51,21 |

55,41 |

|

7.Единый социальный налог |

104,01 |

11,64 |

|

Итого |

1824 |

1718 |

Пример расчёта переменных расходов для продукции А:

![]()

3.2 Определение постоянных расходов

Постоянные расходы – те расходы, которые не изменяются с изменением объема производства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.