Предприятие осуществляющее сбыт продукции, доставку ее дистрибьютору, розничному магазину, оптовому магазину, либо конечному потребителю должно определить для себя схему транспортировки, выбрать звенья транспортной цепи, посредников, вид транспорта исходя из экономических соображений минимизации затрат и требований клиента.

Структура издержек в сбытовой логистике.

Общая структура издержек.

Потребитель, покупая товар, оплачивает полную стоимость его разработки, создания, реализации. В итоге реальная стоимость полученного товара составляет лишь некоторую часть от затраченных на него денег. Для достижения конкурентоспособности, каждое предприятие, входящее в структуру поставки товара, будь-то поставщик сырья, производственное предприятие, дистрибьютор должно стараться снижать издержки: на производство и реализацию товара. Структура добавленной стоимости неравномерна на всех этапах производства и реализации продукции. Две трети от стоимости товара лежат за пределами одного отдельного бизнеса. На долю производителя потребительских товаров приходится максимум четверть стоимости, которую платит потребитель, - оставшаяся часть приходится на приобретенные материалы, расходы на содержание и эксплуатацию производственного оборудования, и, конечно, затраты на распространение товара, которые возникают у юридически самостоятельных предприятий оптовой и розничной торговли. Продавец также отвечает лишь за небольшую часть общих затрат, остальное – это затраты на покупку товара, который он приобретает для продажи. Предприятие, для получения прибыли должно не устанавливать высокую цену для покрытия своих издержек, а снижать сами издержки, издержки на снабжение, производство, сбыт своей продукции. Типичные центры сосредоточения затрат в общей структуре стоимости товара:

Снабжение:

· Стоимость закупленных ресурсов и материалов;

· Стоимость доставки;

· Стоимость поддержания процесса снабжения;

Производство:

· Амортизация основных фондов;

· Заработная плата персоналу;

· Стоимость транспортировки товаров внутри предприятия;

· Стоимость хранения материальных запасов на складах;

· Поддержание процесса производства;

Сбыт:

· Обеспечение процесса сбыта;

· Хранение на складе готовой продукции;

· Транспортировка в распределительные центры;

· Обеспечение процесса транспортировки

· Прибыль предприятия.

Дополнительно к этому, если предприятие использует услуги посредников для сбыта своей продукции конечному потребителю, то посредники также вносят свой вклад в создание добавленной стоимости.

· Хранение продукции;

· Затраты на обеспечение процесса сбыта (привлечение клиентов);

· Транспортировка продукции потребителю следующего уровня – розничным продавцам, конечным покупателям;

· Собственная прибыль оптовой (розничной) фирмы;

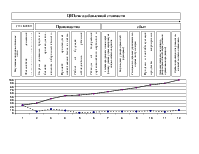

Рассмотрим структуру типичных затрат на примере компании ²Юниверсал Продактс². Компания для сбыта своей продукции использует оптовых и розничных продавцов.

|

Доллар потребителя |

100% |

||

|

1 |

Физическое движение материалов и товаров в том числе: |

||

|

А) от поставщика материалов на фабрику; со склада к машинам и по территории фабрики |

6% |

17% |

|

|

Б) готовая продукция от машин через фасовку, упаковку, транспортировку на склады оптового покупателя |

6% |

||

|

В) движение товаров осуществляемо распространителями товаров (оптовыми и розничными продавцами) |

5% |

||

|

2 |

Продажи и способствующие продажам мероприятия (производитель, оптовый и розничный продавцы) |

8% |

25% |

|

3 |

Затраты денежных средств в бизнесе производителя, включая оборотный капитал, уплату процентов, амортизационные отчисления и расходы на содержание и эксплуатацию оборудования (только производитель) |

13% |

38% |

|

4 |

Затраты денег у распространителей (примерные) |

6% |

44% |

|

5 |

Процесс производства – превращение сырья в товары, которые можно продавать |

9% |

53% |

|

6 |

Закупленные материалы и запасные части |

25% |

78% |

|

7 |

Расходы на содержание управленческого персонала и бухгалтерии (производитель, оптовый и розничный продавцы) |

10% |

88% |

|

8 |

Работа на будущее – исследования, развитие рынка, подготовка управленческих кадров и т.д. |

2% |

90% |

|

9 |

Прибыли производителя (до выплаты налогов), оптового и розничного (но исключая неизвестные прибыли поставщиков сырья) |

10% |

100% |

|

Организация системы транспортировки.

Процесс доставки товара от производящего предприятия может включать в себя некоторую последовательность промежуточных элементов: центральные склады, дистрибьюторские фирмы, склады розничных магазинов, розничные магазины. Путь, которым товар проходит от реализующего товар предприятия до конечного потребителя, является каналом распределения данного товара. Каналы распределения делятся на три основных типа:

· Транзитный, (с прямыми связями) – товар напрямую от предприятия – производителя поступает конечному потребителю;

· Эшелонированный – товар последовательно проходит через одного либо ряд предприятий – посредников;

· Гибкий – движение материального потока от производителя к ее потребителю может осуществляться как напрямую, так и через посредников.

|

Каналы распределения – это совокупность организаций, отдельных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.