Тема 5

«Учет расчетов и текущих

расчетов»

Учет расчетов и текущих операций

Бухгалтерией Предприятия проводится своевременное погашение дебиторской и кредиторской задолженности, составляются акты сверки расчетов с другими организациями, являющимися дебиторами и кредиторами по отношению к Предприятию. В приложенных документах представлен пример такого акта сверки о состоянии взаимных расчетов по данным учета. Акты сверки составляются Предприятием 1 раз в квартал. Предприятие ведет расчеты с дебиторами и кредиторами денежными средствами с помощью наличного расчета, безналичного расчета, направляя в банк платежные поручения, по Интернету, а также проводит взаимозачеты с организациями материалами.

С организациями заключаются договоры на поставку, на выполнение работ и т. д., составляются акты выполненных работ, акты сверки.

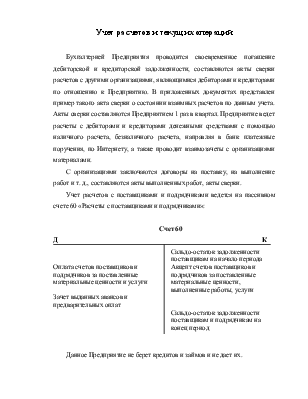

Учет расчетов с поставщиками и подрядчиками ведется на пассивном счете 60 «Расчеты с поставщиками и подрядчиками»:

Счет 60

![]()

![]() Д

К

Д

К

Сальдо-остаток задолженности

поставщикам на начало периода

Оплата счетов поставщиков и Акцепт счетов поставщиков и

подрядчиков за поставленные подрядчиков за поставленные

материальные ценности и услуги материальные ценности,

выполненные работы, услуги

Зачет выданных авансов и

предварительных оплат

Сальдо-остаток задолженности

поставщикам и подрядчикам на

конец период

Данное Предприятие не берет кредитов и займов и не дает их.

Бухгалтерский учет дебиторской задолженности ведется в оборотно-сальдовой ведомости по счету 62. Учет кредиторской задолженности ведется в оборотно-сальдовой ведомости по счету 60. Ведомости учета приложены к документам по данной теме.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.