Прoтокол оценки стратегии ЗС за 1 г.

За отчетный период объем ЗС составил 600 тыс. грн.

В результате действий администрации РСС составил 44,6199999999953 %,

a ЭФР составил 20,2399999999907 %.

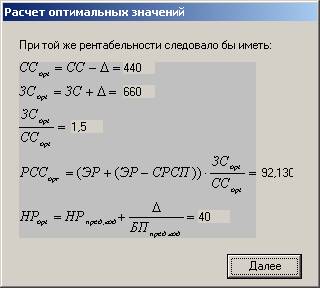

Оптимальным действием администрации было бы увеличение

объема ЗС до 750 тыс. грн.

----------------------------------------------------------------------

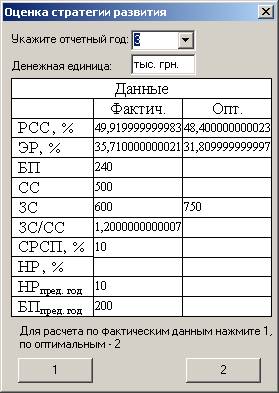

Фактические данные за 3 г. :

ЭФР = 23,140000000014 %

РСС = 49,9199999999837 %

ЭР = 35,710000000021 %

ЗС = 600

Оптимальные данные за 3 г. :

ЭФР = 24,5400000000081 %

РСС = 48,4000000000233 %

ЭР = 31,8099999999977 %

ЗС = 750

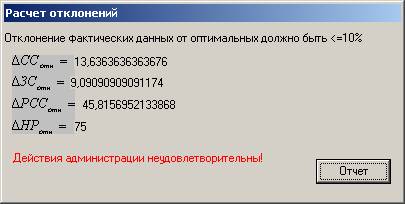

Отклонения за 3 г. :

ЭФР = 5,69999999999709 %

РСС = 3,13999999999942 %

ЭР = 12,2599999999948 %

ЗС = 20 %

Прoтокол оценки стратегии ЗС за 3 г.

За отчетный период объем ЗС увеличился с 600 тыс. грн. до 600 тыс. грн.

В результате действий администрации РСС увеличился с 44,6199999999953 % до 49,9199999999837 %,

a ЭФР увеличился с 20,2399999999907 % до 23,140000000014 %.

Оптимальным действием администрации было бы увеличение

объема ЗС до 750 тыс. грн.

Выводы: Так как при расчете ЭРФ учитывается отношение ЗС к СС, то для более активного повышения рентабельности предприятия необходимо поднять ЗС до уровня 750 тыс.грн. В данном случае разница между оборотом предприятия и затратами не велика, равна 200 тыс.грн., что равняется кредиторской задолжности. За период в 3 года, оборот предприятия увеличился всего лишь на 80 тыс.грн.

Рисунок 3 - Таблица фактических и оптимальных значений показателей.

Рисунок 4 - Таблица результатов оценки гибкости стратегии развития и дивидендной политики. Расчет производится по оптимальным значениям показателей.

Протокол оценки гибкости стратегии развития и дивидендной политики для фактических значений показателей:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.