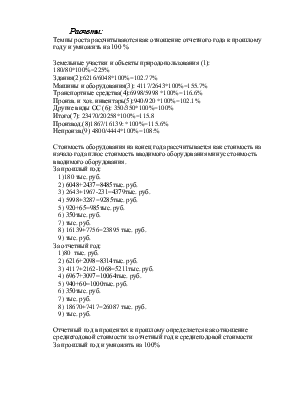

Расчеты:

Темпы роста рассчитываются как отношение отчетного года к прошлому году и умножить на 100 %

Земельные участки и объекты природопользования (1):

180/80*100%=225%

Здания(2):6216/6048*100%=102.77%

Машины и оборудования(3): 4117/2643*100%=155.7%

Транспортные средства(4):6998/5998 *100%=116.6%

Произв. и хоз. инвентарь(5):940/920 *100%=102.1%

Другие виды ОС (6): 350/350*100%=100%

Итого(7): 23470/20258*100%=115.8

Производ.(8)1867/16139: *100%=115.6%

Непроизв.(9) 4800/4444*100%=108:%

Стоимость оборудования на конец года рассчитывается как стоимость на начало года плюс стоимость вводимого оборудования минус стоимость вводимого оборудования.

За прошлый год:

1)180 тыс. руб.

2) 6048+2437=8485тыс. руб.

3) 2643+1967-231=4379тыс. руб.

4) 5998+3287=9285тыс. руб.

5) 920+65=985тыс. руб.

6) 350тыс. руб.

7) тыс. руб.

8) 16139+7756=23895 тыс. руб.

9) тыс. руб.

За отчетный год:

1)80 тыс. руб.

2) 6216+2098=8314тыс. руб.

3) 4117+2162-1068=5211тыс. руб.

4) 6967+3097=10064тыс. руб.

5) 940+60=1000тыс. руб.

6) 350тыс. руб.

7) тыс. руб.

8) 18670+7417=26087 тыс. руб.

9) тыс. руб.

Отчетный год в процентах к прошлому определяется как отношение среднегодовой стоимости за отчетный год к среднегодовой стоимости

За прошлый год и умножить на 100%

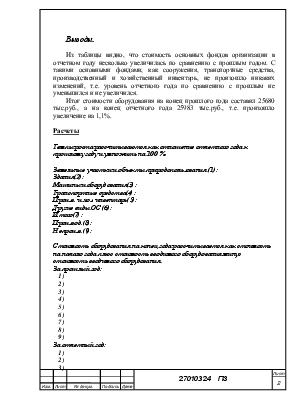

Найдем удельный вес (УВ) к итогу:

УВ=Скг / Скг(итого) ´ 100 %.

За прошлый год:

УВ = (16237 / 25680) ´ 100 % = 63,2%

УВ = (350 / 25680) ´ 100 % = 1,3 %

УВ = (12 / 25680) ´ 100 % = 0,04 %

УВ = (23979 / 25680) ´ 100 % = 93,3 %

УВ = (1701 / 25680) ´ 100 % = 6,7.

За отчётный год:

УВ = (16427 / 25983) ´ 100 % = 63,2 %

УВ = (350 / 25983) ´ 100 %= 1,3 %

УВ = (12 / 25983) ´ 100 % = 0,04 %

УВ = (24079 / 25983) ´ 100 % = 92,7 %

УВ = (1904 / 25983) ´ 100 % = 7,3 %.

Выводы.

Из таблицы видно, что стоимость основных фондов организации в отчетном году несколько увеличилась по сравнению с прошлым годом. С такими основными фондами, как сооружения, транспортные средства, производственный и хозяйственный инвентарь, не произошло никаких изменений, т.е. уровень отчетного года по сравнению с прошлым не уменьшился и не увеличился.

Итог стоимости оборудования на конец прошлого года составил 25680 тыс.руб., а на конец отчетного года 25983 тыс.руб., т.е. произошло увеличение на 1,1%.

Расчеты

Темпы роста рассчитываются как отношение отчетного года к прошлому году и умножить на 100 %

Земельные участки и объекты природопользования (1):

Здания(2):

Машины и оборудования(3):

Транспортные средства(4):

Произв. и хоз. инвентарь(5):

Другие виды ОС (6):

Итого(7):

Производ.(8):

Непроизв.(9):

Стоимость оборудования на конец года рассчитывается как стоимость на начало года плюс стоимость вводимого оборудования минус стоимость вводимого оборудования.

За прошлый год:

1)

2)

3)

4)

5)

6)

7)

8)

9)

За отчетный год:

1)

2)

3)

4)

5)

6)

7)

8)

9)

Отчетный год в процентах к прошлому определяется как отношение среднегодовой стоимости за отчетный год к среднегодовой стоимости

За прошлый год и умножить на 100%

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.