Полная первоначальная стоимость основных фондов предприятия на начало года составляла 15 млрд. руб., их износ - 45%.

В течение года выбыло основных фондов:

1 марта по полной восстановительной стоимости на сумму 1,3 млрд руб., их износ составил 84 %,

1 сентября по полной восстановительной стоимости на сумму 820 млн руб., их износ составил 90 %.

В течение года введено основных фондов:

1 июля по полной восстановительной стоимости на сумму 900 млн руб., их износ – 12 %.;

1 марта новых основных фондов на 500 млн руб.

Среднегодовая норма амортизации – 10 %.

Среднегодовая численность рабочих составила 1500 человек.

Выпуск товаров и услуг учтен в размере 6,7 млрд руб.

Определите:

1) показатели состояния и движения основных фондов;

2) показатели фондовооруженности и фондоотдачи.

Решение.

1) На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

К показателям состояния основных фондов относятся коэффициенты износа и годности. Эти коэффициенты можно рассчитать по состоянию как на начало, так и на конец года.

Коэффициент износа основных фондов на начало года рассчитывается по формуле:

![]()

Кизн.н=(15*0,45/15)*100%=45%

По состоянию на определенную дату коэффициент износа рассчитывается как отношение суммы износа основных фондов к их полной стоимости.

Кизн.к=(15*0,45-1,3*0,84-0,82*0,9+0,9*0,12)/(15-1,3-0,82+0,9+0,5)*100%=35%

Для коэффициентов износа и годности справедливо следующее равенство:

КИЗН + КГОДН = 100 %.

Следовательно, КГОДН,Н =100-45=55%, КГОДН,К =100-35=65%

К показателям движения основных фондов относятся коэффициент обновления и коэффициент выбытия основных фондов.

Коэффициент обновления основных фондов характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год к полной балансовой стоимости основных фондов на конец года:характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он рассчитывается как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

![]()

Кобн=(0,9+0,5/(15-1,3-0,82+0,9+0,5))*100%=9,80%

Коэффициент выбытия основных фондов:

![]()

Квыб=(1,3+0,82/(15-1,3-0,82+0,9+0,5))*100%=14,80%

2) К показателям использования основных фондов относятся показатели фондоотдачи и фондоемкости.

Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и рассчитывается как отношение годового объема выпуска продукции к среднегодовой стоимости основных фондов:

где Q – объем произведенной продукции в денежном измерении; ОФ – среднегодовая стоимость основных фондов.

f=6,7/(15-1,3-0,82+0,9+0,5)*0,9=0,52.

Фондовооруженность - показатель, характеризующий оснащенность работников основными фондами. Фондовооруженность исчисляется путем деления среднегодовой стоимости основных фондов на среднесписочную численность работников.

Получим: Ф=(15-1,3-0,82+0,9+0,5)*0,9/1500=0,009.

Проанализируйте интервальный ряд распределения по данным таблицы 2:

1. Результаты группировки представьте в графической форме;

2. Определите среднее значение изучаемого признака ;

3. Определите модальные и медианные размеры изучаемого признака;

4. Исчислите абсолютные показатели вариации: размах, среднее линейное отклонение, среднее квадратическое отклонение и соответствующие им относительные показатели вариации;

5. Оцените степень неравенства распределения единиц с помощью децильного коэффициента.

Сделайте выводы на основе проведенного анализа.

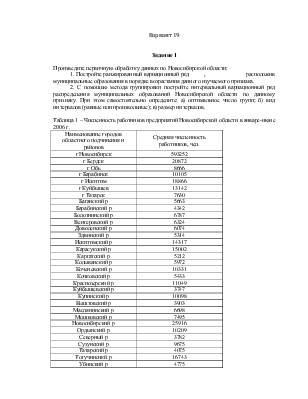

Таблица 2 – Распределение численности наемных работников региона по размеру начисленной заработной платы (по данным выборочного обследования) в 2008 г.

|

Тыс.. человек |

|

|

Все работники |

57,6 |

|

в том числе с начисленной заработной платой в месяц, руб.: |

|

|

До 3000 |

0,8 |

|

3000-3400 |

0,4 |

|

3400-4200 |

0,3 |

|

4200-5000 |

0,5 |

|

5000-5800 |

1,4 |

|

5800-7400 |

1,3 |

|

7400-8000 |

2,2 |

|

8000-9600 |

1,9 |

|

9600-10200 |

1,8 |

|

10200-15000 |

4,5 |

|

15000-20000 |

5,8 |

|

20000-25000 |

5,4 |

|

25000-35000 |

12,1 |

|

35000-50000 |

10,6 |

|

Свыше 50000 |

8,6 |

Решение.

1) Результаты группировки представим в графической форме:

2) Определим среднее значение начисленной заработной платы в 2008г:

![]()

руб.

руб.

3) Определим модальные и медианные размеры изучаемого признака

Мода:

руб.

руб.

Наиболее часто встречаемая начисленная заработная плата –33170,73 руб.

руб.

руб.

50 % работников имеют начисленную заработную плату меньше 27066,12 руб., а остальные 50 % - больше.

3) Размах вариации: R=57500-2800=54700 руб.

Среднее линейное отклонение:

Дисперсия:

Среднее

квадратическое отклонение: ![]() руб

руб

Коэффициент вариации.

.

.

Полученное значение свидетельствует о неоднородности выборки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.