Предприятия в данном году не связывало себя долгосрочными обязательствами. Положение с краткосрочными обязательствами практически не изменилось, произошло их увеличение на 3,68 % ; это случилось за счет увеличения обязательств на 27% в сфере займов и кредитов, при этом по пункту кредиторская задолженность произошло уменьшения долга на 14,5 %.

3. Анализ ликвидности предприятия и платежеспособности.

Анализ ликвидности баланса позволяет оценить кредитоспособность предприятия, т.е. способность рассчитываться по своим обязательствам.

Ликвидность определяется покрытием обязательств предприятия и его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Классификация активов производится в следующей форме.

А1 – наиболее ликвидные активы:

- денежные средства (250);

- краткосрочные финансовые вложения (260);

А2 – быстрореализуемые активы:

- дебиторская задолженность (12 мес после отчетной даты);

А3 – медленно реализуемые активы:

- дебиторская задолженность (230);

- запасы (210);

- НДС (220);

- прочие оборотные активы (270);

А4 – труднореализуемые активы:

- все внеоборотные активы (190).

Классификация пассивов.

П1 – наиболее срочные обязательства:

- кредиторская задолженность (620);

П2 – менее срочные краткосрочные пассивы:

- заемные средства (610);

- прочие краткосрочные пассивы (670);

- расчеты по дивидендам (630);

П3 – долгосрочные пассивы (590):

- доходы будущих периодов (640);

- фонды потребления (650);

- резервы (660);

П4 – постоянные пассивы:

- собственный капитал (490-390).

Для определения ликвидности баланса следует сопоставить приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным если имеет место соотношение, выполнение первых трех неравенств влечет выполнение четвертого неравенства, поэтому практически существенны являются сопоставление итогов первых трех групп по активу и пассиву.

Четвертое уравнение носит балансовый характер и в тоже время имеет глубокий экономический смысл, его выполнение свидетельствует о соблюдении минимилизации финансовой устойчивости, наличии у предприятия собственных оборотных средств.

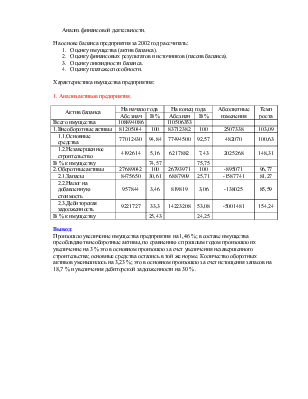

Анализ ликвидностей баланса.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

Актив |

Пассив |

||||||

|

А1 |

- |

- |

П1 |

12312054 |

10524067 |

- |

-1787987 |

|

А2 |

9221727 |

14223208 |

П2 |

6782000 |

9300000 |

5001481 |

2518000 |

|

А3 |

9433494 |

7707728 |

П3 |

- |

- |

-1725766 |

- |

|

А4 |

81205044 |

83712382 |

П4 |

89800032 |

90682286 |

2507338 |

882254 |

|

Баланс |

99860265 |

105643318 |

Баланс |

1088940860 |

110506353 |

||

![]()

Свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому промежутку времени. Больше нуля – предприятие платежеспособно.

![]()

Промежуточная ликвидность.

Вывод:

Рассматриваемое предприятие является платежеспособным, ликвидность баланса не соответствует норме. Баланс нельзя считать абсолютно ликвидным, так как не выполняются третье и четвертое неравенство. Произошло уменьшения средств для покрытия задолженностям по займам, поэтому покрывать долгосрочные пассивы на 1725766 нельзя.

4. Оценка ликвидности.

Оценка платежеспособности осуществляется по трем показателям.

1. Коэффициент абсолютной ликвидности.

![]()

Нормативный уровень этого показателя 0,2-0,5 ; идеальное состояние около 0,7 ; если ниже то абсолютная ликвидность не соответствует норме, он показывает какая часть краткосрочных обязательств м.б. погашена в ближайшее время за счет наиболее ликвидных актов.

2.Коэффициент промежуточного покрытия.

![]()

Нормативный уровень 0,7-0,8

Идеальный уровень 1-1,5

3.Коэффициент текущей ликвидности (полного покрытия).

![]()

Нормативный уровень 2-2,5

Идеальный уровень 3-3,5

Платежеспособность предприятия.

|

Коэффициенты |

На начало года |

В сравнении с нормой |

Нормативное значение |

На конец года |

В сравнении с нормой |

Изменение |

|

К абс.ликв |

- |

меньше |

0,2-0,5 |

- |

меньше |

- |

|

К пром.покр |

0,483 |

меньше |

0,7-0,8 |

0,717 |

норма |

0,243 |

|

К тек.ликв |

0,977 |

меньше |

2-2,5 |

1,106 |

меньше |

0,129 |

Вывод:

Произошло преобразования коэффициента промежуточного покрытия, т.е. попадание в нормативное значение, что свидетельствует о появлении способности предприятия производить расчеты с дебиторами. Произошло увеличение коэффициента текущей ликвидности на 9,85 %, но его значении так же не соответствуют норме.

5. Комплексная оценка текущей ликвидности.

Для комплексной оценки ликвидности баланса: оценки финансовой ситуации с точки зрения ликвидности выбора наиболее надежного из множества потенциальных рассчитывается общий показатель.

![]()

На начало года….0,474

На конец года…...0,621

Вывод:

Финансовое состояние улучшилось и его платежеспособность возрасла.

6. Оценка рыночной устойчивости предприятия.

Финансовые коэффициенты используются для исследования изменения устойчивости положения предприятия или проведения сравнительного анализа нескольких конкурирующих фирм.

1) Коэффициент капитализации.

Характеризует сколько заемных средств предприятие привело на 1 рубль собственного капитала, норматив 1.

![]()

2) Коэффициент обеспеченности собственными источниками финансирования.

Характеризует какая часть оборотных активов финансируется за счет собственных источников, норматив 0,6-0,8.

![]()

3) Коэффициент финансовой независимости.

Показывает удельный вес собственных средств в общей сумме источников финансирования, норматив 0,5.

![]()

4) Коэффициент финансирования.

Показывает какая часть деятельности финансируется за счет собственных средств и за счет заемных средств, норма 0,5.

![]()

5) Коэффициент финансовой независимости в части формирования запасов.

Какая часть запасов и затрат финансируется за счет собственных источников, норма 0,5.

![]()

Финансовые коэффициенты.

|

Коэф-ты |

На начало года |

В сравнении с нормой |

Норма |

На конец года |

В сравнении с нормой |

Изменение |

|

1 |

- |

Меньше |

1 |

- |

Меньше |

- |

|

2 |

0,31 |

Меньше |

0,6-0,8 |

0,26 |

Меньше |

-0,05 |

|

3 |

0,825 |

Больше |

0,5 |

0,821 |

Больше |

-0,004 |

|

4 |

4,703 |

Больше |

0,5 |

4,574 |

Больше |

-0,129 |

|

5 |

0,911 |

Больше |

0,5 |

0,904 |

Больше |

-0,007 |

Вывод:

Уменьшение коэффициента обеспеченности собственными источниками финансирования на 16,1 % , при этом он ниже нормы, свидетельствует о том что большая часть оборотных активов предприятия финансируется за счет иных источников. Коэффициент финансовой независимости находится в состоянии больше нормативного значения, что свидетельствует о большом удельном весе собственных средств в общей сумме источников финансирования. Коэффициент финансирования уменьшился на 2,7 %, но все так же находится

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.