1100 – 545,5*1000 = 54500 руб. - перерасход фонда на 54500 руб. зависит от превышения запланированной численности

Определим перерасход фонда, вызванный превышением средней заработной платы на одного работающего:

ΔФЗПзар = ЗфактЧпл – ЗплЧпл = 545,5*1000 – 500*1000 = 45500 руб. - перерасход фонда на 45500 руб. зависит от превышения средней заработной платы на одного работающего.

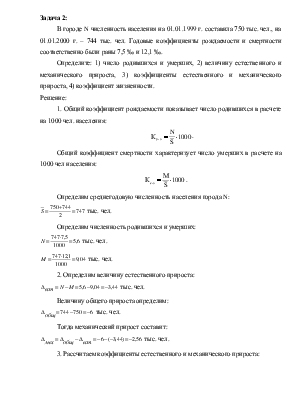

Задача 33:

Имеются следующие данные по предприятиям отрасли (млн. р.):

|

1. На начало года: |

|

|

- восстановительная стоимость основных фондов с учетом износа |

2400 |

|

- коэффициент износа, % |

15 |

|

2. В течение года: |

|

|

- введенные в действие основные фонды |

950 |

|

выбывшие основные фонды по полной восстановительной стоимости |

420 |

|

- их ликвидационная стоимость |

50 |

|

- средняя норма амортизационных отчислений, % |

9 |

|

- среднегодовая стоимость амортизации в млн. руб. |

100 |

Определите: 1) полную восстановительную и восстановительную стоимость с учетом износа на конец года; 2) показатели состояния и движения основных фондов.

Решение:

Определим полную восстановительную стоимость основных фондов на конец года:

Фк. г. = Фн. г. + Фпоступившие - Фвыбывшие.

Фк.г. = 2400 + 950 – 420 = 2930 млн. р.

Определим среднегодовую стоимость основных фондов:

Фср = (2400 + 2930)/2 = 2665 тыс. р.

Определим восстановительную стоимость основных фондов с учетом износа на конец года:

![]()

![]() к.г =

к.г = ![]() начало года +

начало года + ![]() поступившие

по всем причинам -

поступившие

по всем причинам - ![]() выбывшие

– Сумма износа + Стоимость капитального ремонта – Сумма амортизации

выбывшие

– Сумма износа + Стоимость капитального ремонта – Сумма амортизации

Годовая сумма амортизации

(А) рассчитывается исходя из среднегодовой полной стоимости основных фондов (![]() ) :

) :

Nа · Ф

100

где Nа – среднегодовая норма амортизации.

А = 9•2665/100 = 239,85 млн. р.

Ф'к.г. = 2400•(1 – 0,15) + 950 – (420 – 50) – 239,85 + 100 = 2480,15 млн. р.

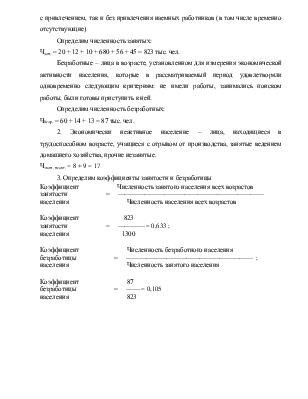

К показателям состояния относят коэффициенты износа и годности, которые рассчитываются на начало и конец периода.

Коэффициент износа определяется как отношение суммы износа к полной стоимости основных фондов, исчисленной на соответствующий момент времени (на начало или конец периода).

Коэффициент годности рассчитывается как частное от деления остаточной и полной стоимости основных фондов, учтенных на один момент времени. Сумма коэффициентов годности и износа равна единице.

Кизн. к.г. = 1 – 0,846 = 0,154

Кгодн. к.г. = 2480,15/2930 = 0,846

К показателям движения относятся коэффициенты поступления (Кпост), обновления (Кобн), выбытия (Квыб):

Стоимость введенных в действие основных фондов по всем причинам

Кпост= —————————————————————————————— ;

Полная стоимость основных фондов на конец периода

Стоимость введенных в действие новых основных фондов

Кобн= ——————————————————————————;

Полная стоимость основных фондов на конец периода

Стоимость выбывших в течение периода основных фондов

Квыб= ——————————————————————————.

Полная стоимость основных фондов на начало периода

Кпост = Кобн = 950/2930 = 0,324

Квыб = 420/ 2400 = 0,175

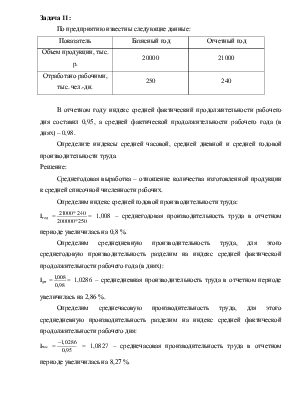

Задача 45:

Имеются следующие данные по двум предприятиям:

|

Предприятия |

Прибыль |

Среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных средств |

||

|

базисный |

отчетный |

базисный |

отчетный |

|

|

1 |

160 |

180 |

1200 |

1300 |

|

2 |

149 |

144 |

1240 |

1200 |

Определите: а) индексы рентабельности по каждому предприятию; б) индексы рентабельности по двум предприятиям в целом: переменного состава, фиксированного состава, влияния структурных сдвигов.

Решение:

Определим индексы рентабельности по каждому предприятии:

Предприятие 1:  - в отчетном периоде

рентабельность предприятия выросла на 3,8%.

- в отчетном периоде

рентабельность предприятия выросла на 3,8%.

Предприятие 2:  - в отчетном периоде

рентабельность предприятия снизилась на 0,1%.

- в отчетном периоде

рентабельность предприятия снизилась на 0,1%.

Индекс переменного состава:

![]() -

рентабельность в отчетном периоде увеличилась на 2 % по сравнению с базисным.

-

рентабельность в отчетном периоде увеличилась на 2 % по сравнению с базисным.

Индекс постоянного состава:

![]() -

рентабельность в отчетном периоде увеличилась на 4,5 % по сравнению с базисным

за счет увеличения прибыли.

-

рентабельность в отчетном периоде увеличилась на 4,5 % по сравнению с базисным

за счет увеличения прибыли.

Индекс структурных сдвигов:

![]() -

рентабельность в отчетном периоде снизилась на 2,5 % по сравнению с базисным за

счет изменения структуры основных фондов.

-

рентабельность в отчетном периоде снизилась на 2,5 % по сравнению с базисным за

счет изменения структуры основных фондов.

Задача 57:

Имеются следующие данные о продаже товаров:

|

Товар |

Товарооборот в ценах соответствующего периода, тыс. р. |

Изменение цен в отчетном периоде по сравнению с базисным, % |

|

|

базисный |

отчетный |

||

|

мясо |

400 |

480 |

-4 |

|

колбаса |

630 |

735 |

-2 |

|

масло |

720 |

800 |

0 |

|

молоко |

550 |

612 |

2 |

Определите: 1) общие индексы товарооборота, цен и физического объема, 2) сумму экономии (перерасхода) покупателей за счет изменения цен на каждый товар в отдельности и в целом на все товары.

Решение:

1) Определим общий индекс товарооборота:

-

товарооборот в отчетном периоде увеличился по сравнению базисным на 14,2 %.

-

товарооборот в отчетном периоде увеличился по сравнению базисным на 14,2 %.

Общий индекс цен:

Ip= -

цены в отчетном периоде увеличился по сравнению базисным на 0,8 %.

-

цены в отчетном периоде увеличился по сравнению базисным на 0,8 %.

Общий индекс физического объема:

Ig

=

- физический объем в

отчетном периоде увеличился по сравнению базисным на 13,3 %.

- физический объем в

отчетном периоде увеличился по сравнению базисным на 13,3 %.

2) Определим сумму экономии (перерасхода) покупателей за счет изменения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.