Федеральное агентство связи РФ

СибГУТИ

Кафедра экономики и финансов

Курсовая работа по курсу “экономика связи”

“Оценка экономической эффективности развития телефонной сети”

Выполнил: студент гр. БЭ-71

Проверил:

Новосибирск, 2008

1.Введение……………………………………………………………………….……….3

2.Расчет выручки основной деятельности………………………………………..……4

3.Расчет затрат на эксплуатацию средств связи и себестоимости…………………....8

4.Расчет прибыли и рентабельности……………………………………………..……13

5.Расчет показателей, характеризующих использование производственных фондов………………………………………………………………………………...…18

6.Построение системно-матричной модели эффективности деятельности организации…………………………………………………………………………..…21

7.Расчет обобщенного показателя эффективности деятельности организации………………………………………………………………………..……23

8.Оценка эффективности инвестиций………………………………………...……….24

9.Заключение……………………………………………………………………...…….28

Введение

В настоящее время состояние экономики страны таково, что подъем возможен за счет развития предпринимательства, особенно в производственной сфере. Этому будет способствовать качественная подготовка управляющего персонала и достаточная их информационная обеспеченность.

Так же сложность заключается в отсутствии модели комплексной оценки состояния предприятий, включающей такие виды, как финансовая оценка, экономическая оценка и оценка конкурентоспособности предприятия.

Направления, по которым возможно проводить оценку, также как и совокупность показателей, которые могут быть использованы в пространственно-временных сопоставлениях, достаточно обширны.

Целью курсовой работы является: расчет основных экономических показателей характеризующих деятельность предприятия за определенный период времени, анализ эффективности на основе полученных результатов. Рассчитываются экономические показатели такие как выручка основной деятельности, затраты на эксплуатацию средств связи, себестоимость, прибыль, ресурсная и затратная рентабельность. Также производится расчет показателей, характеризующих использование производственных фондов. Матричная модель служит для расчета обобщенного показателя эффективности предприятия. Производится оценка эффективности инвестиций.

Полученные результаты дают всестороннюю оценку предприятия и позволяют принять решение о необходимости инвестирования.

2. Расчет выручки основной деятельности

В данном разделе рассчитываются следующие показатели:

-доходы в виде абонентской платы;

-сбор с таксофонов;

-доходы от установки и переустановки телефонных аппаратов;

-прочие доходы.

Среднегодовой прирост телефонных аппаратов и таксофонов в плановом периоде, а также их среднегодовое количество определяется по формулам планирования услуг выраженных техническими средствами:

![]()

где DNi - прирост абонентов по кварталам в плановом периоде.

![]()

где ![]() - количество телефонных

аппаратов на 1 января планового периода

- количество телефонных

аппаратов на 1 января планового периода

![]() - количество вводимых в

эксплуатацию телефонов в среднегодовом исчислении

- количество вводимых в

эксплуатацию телефонов в среднегодовом исчислении

![]() - количество выбывших

телефонов в плановом году в среднегодовом исчислении

- количество выбывших

телефонов в плановом году в среднегодовом исчислении

![]() абонентов

абонентов

![]() абонентов

абонентов

Среднедоходную таксу по абонентской плате для населения и организаций в текущем периоде определяем по формуле.

где Вo - доходы от абонентской платы в предыдущем году, тысяч рублей;

No - среднегодовое количество телефонных аппаратов в текущем периоде.

![]() 4642,86 руб./аб.

4642,86 руб./аб.

Доходы от абонентской платы с населения и организаций в прогнозируемом году определяем по формуле:

![]()

где `dо – среднедоходная такса по абонентской плате в предыдущем периоде, рублей;

![]() - индекс повышения цен (зададим

данный показатель равным 105%).

- индекс повышения цен (зададим

данный показатель равным 105%).

![]() 2731951,68 тыс.руб.

2731951,68 тыс.руб.

Далее производим расчет налога на добавленную стоимость от доходов, полученных от абонентской платы, по следующим формулам:

![]()

Вбез ндс = ![]() - НДС

- НДС

![]() 416738,39 тыс. руб.,

416738,39 тыс. руб.,

Ваб без НДС= 2731951,68 – 416738,39= 2315213,29 тыс. руб.

Доходы за установку и переустановку телефонов рассчитываются на основании сложившейся среднегодовой платы в предыдущем периоде, индекса повышения цен.

![]()

где`![]() –

среднегодовая плата за установку, тыс. руб.;

–

среднегодовая плата за установку, тыс. руб.;

DNпл прирост телефонных аппаратов в плановом году, аппарат;

![]() -доход от установки

телефонов в предыдущем периоде;

-доход от установки

телефонов в предыдущем периоде;

DN0 -прирост телефонных аппаратов в предыдущем периоде.

![]() =6 тыс.руб.

=6 тыс.руб.

![]() тыс. руб.

тыс. руб.

Произведем аналогичный расчет НДС

![]() тыс.руб.

тыс.руб.

Вуст без НДС=2520 - 384,41 = 2135,59 тыс. руб.

Произведем аналогичный расчет для сбора с таксофонов .

где ![]() – сбор с таксофонов в

предыдущем году, тыс. руб.;

– сбор с таксофонов в

предыдущем году, тыс. руб.;

Nтф о – среднегодовое количество таксофонов в предыдущем году;

Nтф пл - среднегодовое количество таксофонов в плановом году;

![]() тыс. руб

тыс. руб

![]()

Вбез НДС тф =321,29 - 49,01= 272,28 тыс. руб.

Прочие доходы определяем на основе их удельного веса в предыдущем периоде в общих доходах по формуле:

![]() , где Вобщ - сумма общих доходов в плановом

периоде, тыс. руб.;

, где Вобщ - сумма общих доходов в плановом

периоде, тыс. руб.;

dпр - удельный вес прочих доходов в предыдущем периоде, %

![]() 270474,03 тыс.руб.

270474,03 тыс.руб.

![]() 41258,75 тыс. руб.

41258,75 тыс. руб.

Вбез НДС пр =270474,03 – 41258,75 = 229215,28 тыс. руб

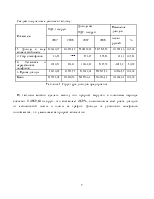

Обобщим расчеты и выясним общую выручку от основной деятельности:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.