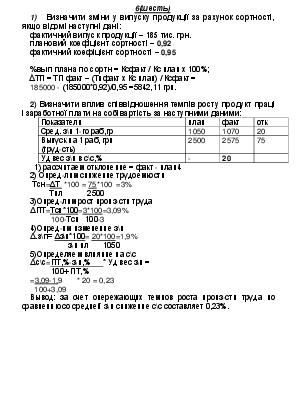

6(шесть)

1) Визначити зміни у випуску продукції за рахунок сортності, якщо відомі наступні дані:

фактичний випуск продукції – 185 тис. грн.

плановий коефіцієнт сортності – 0,92

фактичний коефіцієнт сортності – 0,95

%вып плана по сортн = Ксфакт / Кс план х 100%;

∆ТП = ТП факт – (Тпфакт х Кс план) / Ксфакт =

185000 - (185000*0,92)/0,95 =5842,11 грн.

2) Визначити вплив співвідношення темпів росту продукт праці і заработної плати на собівартість за наступними даними:

|

Показатели |

план |

факт |

отк |

|

Сред. з\п 1-го раб,гр |

1050 |

1070 |

20 |

|

Выпуск на 1 раб, грн (труд-сть) |

2500 |

2575 |

75 |

|

Уд вес з\п в с\с,% |

- |

20 |

1) рассчитаем отклонение = факт - план4

2) Опред-лим снижение трудоемкости

Тсн=ΔТ *100 = 75*100 =3%

Тпл 2500

3)Опред-лим рост произ-сти труда

ΔПТ=Тсн*100=3*100=3,09%

100-Тсн 100-3

4)Опред-им изменение з\п

Δ.з\п= Δз\п*100= 20*100=1,9%

з\п пл 1050

5)Определяем влияние на с\с

Δс\с=ПТ,%-з\п,%* Уд вес з\п =

100+ ПТ,%

=3,09-1,9 * 20 = 0,23

100+3,09

Вывод: за счет опережающих темпов роста произ-сти труда по сравнению со средней з\п снижение с\с составляет 0,23%.

3)Оцініть вплив основних факторів на відхилення фактфонду оплати праці за звітній рік від мин.

|

Показник |

Мин |

Звітній рік |

Відхилення |

||

|

усьог |

у тч за рахунок |

||||

|

Ч |

сер ЗП |

||||

|

Фонд оплати праці ПВП - усього, тис. у тому числі робітників, тис, грн |

798,2 765,0 |

886,2 904,2(не может быть >ФОТ ПВП) |

88,0 139,2 |

61,4 |

26,6 |

|

Середньооблікова Ч ПВП, у тому числі робітників |

130 100 |

140 110 |

10 10 |

||

|

Середньорічна ЗП: 1 працюючого, грн. 1 робітника, грн. |

6140 7650 |

6330 8220 |

190 570 |

||

1) Определим ФОТ ПВП

ФОТпл=Чпл*ЗПпл= 130*6140=798,2тис грн

ФОТч=Чф*ЗПпл=859,6

ФОТф=Чф*ЗПф=886,2

ΔФОТч= ФОТч- ФОТпл=61,4

ΔФОТзп= ФОТф- ФОТч=26,6

ΔФОТ= ΔФОТч+ ΔФОТзп=88,0

4) Провести факторний аналіз валовой рентабельности продаж

|

Показатели |

Базов |

Факт за баз |

Факт |

|

Чистий доход |

9830 |

9750 |

9520 |

|

Валовая прибыль |

970 |

810 |

770 |

|

Рентабельность продаж, % |

9,87 |

8,31 |

8,09 |

Рентаб = ВП/ЧД

Р= ВПпл/ЧДпл

Р= ВПпл/ЧПф

Р= ВПф/ЧПф

7 (седьмой)

1) Встановити втрати у випуску продукції за рахунок неповного використання фонду робочого часу устаткування за такими даними:

Тривалість роботи метало ріжучих станків за планом - 215 тис. г Фактична тривалість - 185 тис. год.

Плановий випуск продукції - 1380 тис. грн.

ΔВПпрод. = Δпрод работы станка * ВП0

ΔВПпрод. = (185 - 215) * 1380 = - 41400 тыс. Грн.

2) Визначити планову та звітну рентабельність виробу

|

План |

Факт |

|

|

Оптова ціна |

4500 |

4400 |

|

С/с |

3600 |

3500 |

Р= (ц-с/с) :с/с

4) Визначити забезпеченість підприємства ОФ та оьладнання

|

Показник |

Минулий рік |

Звітний |

Відхилення |

|||

|

потреба |

факт |

Від мин року |

Від потреби Сум % |

|||

|

Середньор вартість ОФ всього У nx актив |

204000 100059 |

22803 11267 |

21508 10307 |

|||

|

Кылькысть робытн |

917 |

905 |

910 |

|||

|

Озброєність праці А) загальна Б) технічна |

||||||

|

Верстати усього У т ч зі сроком 10 років |

1126 82 |

989 34 |

975 42 |

|||

Озброєність праці заг = Основні фонди всього : Ч робітн

Озброєність праці технічна= Основні фонди актив : Ч

8 (восьмой)

1) Провести факторний аналіз фонду робочого часу за рік, за наступними даними: План факт

середньорічна чисельність робітників 1750 1780

відпрацьовано за рік 1 робітником, днів 240 245

тривалість робочого дня, годин 7,85 7,55

ФРВ = Чр * Д * Тр

∆ ФРВ = ∆ Чр * Д0 * Тр0 = (1780-1750)*240*7,85 = 56520

∆ ФРВ = Чр1 * ∆Д * Тр0 = 1780*(245-240)*7,85 = 69865

∆ ФРВ = Чр1 * Д1* ∆Тр = 1780*245*(7,55-7,85) = - 130830

2) Визначити планову та звітну рентабельність виробу

|

План |

Факт |

|

|

Оптова ціна |

130 |

140 |

|

С/с |

100 |

110 |

Р= (ц-с/с) :с/с

3) Обчислити вплив факторів на відхилення факт суми матеріальних витрат від планової в с/с

|

Стаття витрат |

План |

Факт обсяг та асортим |

Відхилення |

|||||

|

По план норм и план структ |

По план норм и факт струк |

Факт |

Всего |

В т ч за счет: |

||||

|

Измен обсягу випуска |

Измен структ |

Измен уровня затрат |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2 *К |

5-2 |

3-2 |

4-3 |

5-4 |

||||

|

Сировина |

1081 |

1058 |

1100 |

|||||

|

Полуфаб |

1046 |

1040 |

980 |

|||||

К=102,5%

4) Дати оцінку наявності, руху та технічного стану ОФ

Коеф зносу на нач = Знос нп/ ОЗ нп

Коеф зносу на кін = Знос кп/ ОЗ кп

Коеф оновлення = Надійшло ОЗ / ОЗ кп

Коеф вибуття = Вибуло ОЗ / ОЗ нп

9 (девятій)

1) Визначити ситуацію, яка склалася на підприємстві у зв’язку із зміною матеріаломісткості та мальних витрат за наступними даними. Встановити вплив цих факторів на ВП.

![]() План___________________________________________ Звіт

План___________________________________________ Звіт

Випуск продукції, тис. грн. 1900 2050

Матеріальні витрати, тис. грн. 1650 1720

Мє = МЗ/ВП; ВП = МЗ х Мє

∆ ВП (мз) = ∆ МЗ х Мє0

∆ ВП (Мє) = МЗ1 х ∆Мє

2) Задача3. Визначити коефіцієнт ритмічності та втрат випуску продукції за даними, які наведені у таблиці.

|

Декада |

I |

II |

III |

Объем ВП |

|

1 Выпуск пр-ции, план |

30 |

35 |

35 |

100 |

|

2 Выпуск пр-ции, факт |

18 |

22 |

60 |

100 |

|

3 Выполн. план,% |

60 |

63 |

171,4 |

1 |

|

4 Пр-ция засчит. в счет графика, тыс грн. (берем то что менше с 1 и 2 строки) |

18 |

22 |

35 |

75 |

|

5 Засчит. в показатель,% ( если менше 100 берем меньшее) |

60 |

63 |

100 |

75 |

Корф ритмичности= 75:100=0,75 или 75% - неритм работа

Потери в выпуске продукции составили

ΔВП=(Критм-1)*ВПф в баз. ценах= (0,75-1)*100= -2,5тыс грн.

3) Розрахувати оборотність оборотних активів, тривалість обороту оборотних активів. Визначити розмір додатково залучених) оборотних коштів за рахунок зміни їх оборотності.

|

Показ-ли |

план |

факт |

откл |

|

Продовж-ть одного оборота,дн. |

|||

|

Віручка, тыс. грн. |

13464 |

14453 |

|

|

Средн. ост-ки обор-х средств |

5650 |

5665 |

|

|

Коэф-нт оборач-ти обор. сред. |

1) Длительность 1 оборота (0)= Ок*360: В

2)Коэф-т оборач-ти ОК=В: ОК,

Вівод: Ускорение обор-сти капитала способствует уменьшению потребности в обор. кап-ле при росте объема пр-ции и увеличению получ-ной прибыли в рез-те этого укрепл-ся фин-вое полож-ние пред-тия.

Высвобожд. оборотных сред-в за счет ускорения обор-сти опред-ся:

ΔОК=ОК 1-ОК 0*Кв роста объема пр-ции Кв= В1:В0

4) Проаналізувати використання робочого часу та визначити непродуктивні витрати.

Кілкість явок= Календарний фонд - Вихідні і святкові –Невиходи

Непродуктивні витрати

До непродуктивних витрат відносять збитки від простоїв, недостачі, втрати від псування матеріальних цінностей і виробів у незавершеному виробництві, втрати від невикористаних деталей, вузлів, технологічного оснащення та інші непродуктивні витрати.

10 (десятій)

1) Визначити вплив зміни амортизаційних витрат на собівартність продукції за наступними даними:

План звіт

Амортизаційні витрати, тис. грн. 400 420

Питома вага амортизаційних витрат у

собівартості продукції, % - 25

∆с/с = (100-инд аморт затр х 100) * уд.вес АЗ в с/с инд аморт затр = факт АЗ / план АЗ.

∆с/с =(100-420/400*100)*0,25 = - 1,25%

2) Визначити питому вагу випуску товарної продукції звітного періоду в обсягу реалізації і зробити висновок щодо структури реалізації. Вихідні дані, тис. грн.

|

показатели |

план |

факт |

откл |

|

1.Реалз-ция прод-ции |

3000 |

3100 |

100 |

|

2.Выпуск ТП (1стр+3стр) |

2960 |

3110 |

150 |

|

3Прирост остатков нереал-й ТП |

-40 |

+10 |

50 |

Баланс ТП: РП= ТП+-∆Остат ТП= РП+-∆Остат

Таким образом за счет увеличения Выпуска прод-ции возрос, а за счет роста остатков нереал-й товарной продукции снизился на 50 тыс.грн.

4) Задача: Провести факторний аналіз рентаб підприємства

|

Показатели |

Предыдущий год |

Отчетный год |

Відхилення |

|

1 |

2 |

3 |

4 |

|

1.ЧП, тыс. грн. |

240 |

280 |

|

|

2.Середньор величина виробничих фондів (ОПФ) |

1680 |

1670 |

|

|

3.Обсяг реал продукції |

1300 |

1200 |

|

|

4. Рен-ть підприємства,% (1:2) |

|||

|

5. Реалізація на 1 грн виробничих фондів ( 3:2) |

|||

|

6.Прибуток на 1 грн реалізації (1:3) |

Р=ЧПф:ОПФп

11 (одинадцатой)

1) Визначити ситуацію, яка склалася на підприємстві у зв’язку з підвищенням ефект використання парку машин та устаткування.Визначити вплив на випуск продукції зміни станків та їх продуктивності, якщо:

План Факт

Кількість станків, одиниць 100 95

Продуктивність кожного станка,

тис. грн. за зміну 50 60

ВП = ко-во станков * объём прод. с одного станка

ΔВПко-во станков = Δко-во станков * объём прод. с одного станка0

ΔВПобъём прод = ко-во станков1 * Δобъём прод. с одного станка

ΔВПко-во станков = (95 - 100)* 50 = -250 тыс. грн.

ΔВПобъём прод = 95 * (60 - 50) = 950 тыс. грн.

2) Установить %выполнения плана по комплектности выпуска деталей по след.данным: Изделие А состоит из 3 деталей, в т.ч. для его полной комплектности необходимо 1-х деталей – 5 шт, 2-х деталей – 3 шт., 3-х деталей – 10 шт. фактически выпущено деталей: 1-х – 390 шт, 2-х – 270 шт, 3-х – 800 шт. План выпуска деталей А – 90 шт.

|

№деталей |

Затраты д-й на 1 изделие |

Выпуск деталей, шт |

Кол-во комплектов, шт. (п.4:п.2) |

||

|

план (п.2*90шт) |

факт |

%выполнения (п.4:п.3) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

5 |

450 |

390 |

87 |

78 |

|

2 |

3 |

270 |

270 |

100 |

90 |

|

3 |

10 |

900 |

800 |

89 |

80 |

%вып.плана(по комплектности) = 87% т.к. %выполнения плана по комплектности оценивается по наименьшему кол-ву деталей и узлов, идущих на сборку готовых изделий.

3)Визначити стан ДЗ, визначити тривалість погашення ДЗ,

ТОВ «Єва» та ТОВ «Ольга»

К оборач дз= В/ДЗср ДЗср=(ДЗнп+ДЗнк):2

Тривал дз=Т:Кобор дз Т=всегда 360 дней

Опредедить структуру по каждому предприятию.

4) За даними балансу встановити наявність власних оборотних коштів. Визначити вплив факторів на зміну власних оборотн активів та проаналізувати динаміку зміни цих активів. Обчислити коеф мобільності.

|

Показник |

На початок |

На кінець |

Відхилення Абс % |

|

|

Власний капітал |

23603 |

31678 |

||

|

Довгострокові зоб |

522 |

317 |

||

|

Усього джерел власних коштів |

6820 |

|||

|

Необоротні активи |

17305 |

24287 |

||

|

Наявність власних оборотних коштів |

6298 |

|||

?????

Усього джерел власних коштів = Власний капітал – ( Необоротні активи – Довгострокові зобов’язання =6820

Наявність власних оборотних коштів= Власний капітал - Необоротні активи= 23603 – 17305 =6298

Коеф мобільності = Оборотн акт / Необор Акт = 6820/17305 = 0,39

12 вар

1) Визначити ситуацію яка склалася на підприємстві

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.