2.7 Анализ финансовых результатов деятельности предприятия

Финансовый анализ является существенным элементом производственно-хозяйственной деятельности предприятия. Одной из целей финансового анализа является оценка финансового состояния предприятия (ФСП).

Под финансовым состоянием предприятия понимают способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Основным источником информации для проведения анализа ФСП является бухгалтерская отчетность, а именно:

- баланс (форма №1);

- отчет о прибылях и убытках (форма №2);

- пояснительная записка к балансу.

Анализ ФСП позволяет оценить его кредитоспособность и надежность. Проведение финансового анализа важно не только для внешних пользователей, но и для руководства предприятия, поскольку отражает фактическое состояние предприятия и угрозу банкротства.

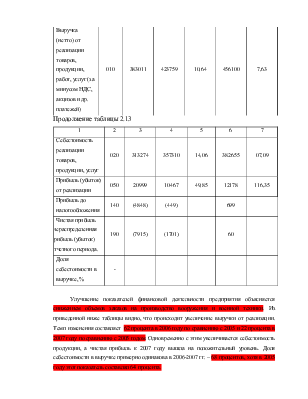

2.8 Финансовые результаты деятельности предприятия

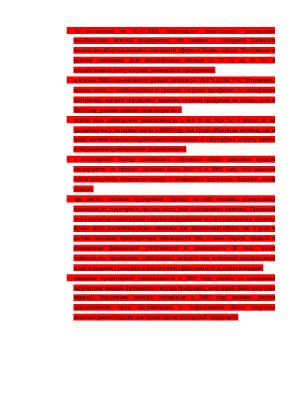

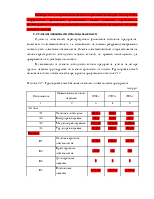

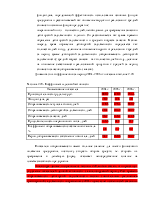

Проведем финансовый анализ состояния ОАО «Нововятского лыжного комбината».

Финансовые результаты деятельности предприятия представлены в таблице 2.13.

Таблица 2.13 – Финансовые результаты деятельности ОАО «НЛК» в 2005-2007 гг.

тыс. руб.

|

Наименование показателя |

Код строки баланса |

01.01.2005 |

01.01.2006 |

Темп изменения 2006 г. к 2005 г., % |

01.01.2007 |

Темп изменения 2007 г. к 2006 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и др. платежей) |

010 |

383011 |

423759 |

10,64 |

456100 |

7,63 |

Продолжение таблицы 2.13

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Себестоимость реализации товаров, продукции, услуг |

020 |

313274 |

357310 |

14,06 |

382655 |

07,09 |

|

Прибыль (убыток) от реализации |

050 |

20999 |

10467 |

49,85 |

12178 |

116,35 |

|

Прибыль до налогообложения |

140 |

(4848) |

(449) |

699 |

||

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода. |

190 |

(7915) |

(1701) |

60 |

||

|

Доля себестоимости в выручке, % |

- |

Улучшение показателей финансовой деятельности предприятия объясняется снижением объемов заказов на производство вооружения и военной техники. Из приведенной ниже таблицы видно, что происходит увеличение выручки от реализации. Темп изменения составляет 62 процента в 2006 году по сравнению с 2005 и 22 процента в 2007 году по сравнению с 2005 годом. Одновременно с этим увеличивается себестоимость продукции, а чистая прибыль к 2007 году вышла на положительный уровень. Доля себестоимости в выручке примерно одинакова в 2006-2007 гг. – 68 процентов, хотя в 2005 году этот показатель составлял 64 процента.

В целом за рассматриваемый период происходит улучшение финансовых результатов деятельности ОАО «НЛК» в результате снижения заказов на производство вооружения и военной техники.

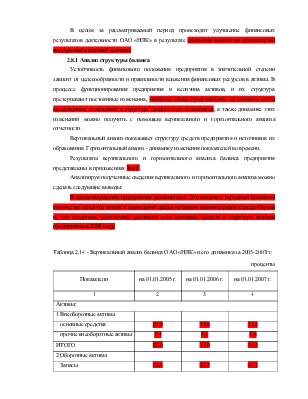

2.8.1 Анализ структуры баланса

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения, наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и источников их образования. Горизонтальный анализ - динамику изменения показателей во времени.

Результаты вертикального и горизонтального анализа баланса предприятия представлены в приложениях В и Г.

Анализируя полученные сведения вертикального и горизонтального анализа можно сделать следующие выводы:

В целом имущество предприятия уменьшилось. Это связано с передачей большого количества объектов жилой и социальной сферы на баланс администрации города Кирова и, как следствие, уменьшение удельного веса основных средств в структуре активов предприятия в 2004 году.

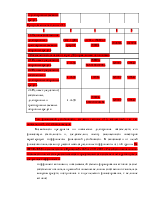

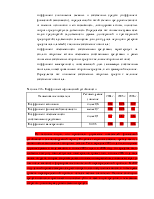

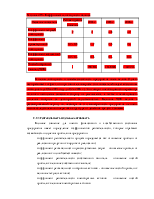

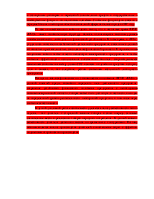

Таблица 2.14 - Вертикальный анализ баланса ОАО «НЛК» и его динамика за 2005-2007гг.

проценты

|

Показатели |

на 01.01.2005 г. |

на 01.01.2006 г. |

на 01.01.2007 г. |

|

1 |

2 |

3 |

4 |

|

Активы: |

|||

|

1 Внеоборотные активы |

|||

|

основные средства |

21,9 |

13,6 |

12,4 |

|

прочие внеоборотные активы |

1,1 |

1,4 |

1,8 |

|

ИТОГО |

23,0 |

15,0 |

14,2 |

|

2 Оборотные активы |

|||

|

Запасы |

28,4 |

24,7 |

31,1 |

|

дебиторская задолженность |

26,3 |

50,3 |

47,1 |

Продолжение таблицы 2.14

|

1 |

2 |

3 |

4 |

|

денежные средства |

22,3 |

9,9 |

7,6 |

|

прочие оборотные активы |

0,0 |

0,0 |

0,0 |

|

ИТОГО |

77,0 |

85,0 |

85,8 |

|

БАЛАНС |

100,0 |

100,0 |

100,0 |

|

Пассивы: |

|||

|

3 Капитал и резервы |

|||

|

Капитал |

24,4 |

49,1 |

68,6 |

|

нераспределённая прибыль |

36,7 |

28,8 |

8,5 |

|

ИТОГО |

61,1 |

77,8 |

77,0 |

|

4 Долгосрочные пассивы |

0,0 |

0,0 |

0,0 |

|

5 Краткосрочные пассивы |

|||

|

заёмные средства |

1,6 |

0,0 |

0,0 |

|

краткосрочная задолженность |

37,3 |

22,2 |

22,9 |

|

прочие пассивы |

0,0 |

0,0 |

0,0 |

|

ИТОГО |

38,9 |

22,2 |

23,0 |

|

БАЛАНС |

100,0 |

100,0 |

100,0 |

Наибольший вес в структуре активов приходится на оборотный капитал (77 % на 01.01.2005 г., 85 % на 01.01.2006 г. и 85,8 % на 01.01.2007 г.), что свидетельствует о формировании довольно мобильной структуры активов.

Возросший удельный вес дебиторской задолженности в структуре активов (до 50 %) объясняется задолженностью по экспортным заказам, а также значительными переплатами в бюджеты всех уровней и внебюджетные фонды. Ее рост сопровождался изменениями структуры задолженности в сторону сдвига в направлении краткосрочной дебиторской задолженности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.