Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. От того насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение хозяйствующего субъекта.

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Соотношение стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников их формирования определяет финансовую устойчивость. Обеспечение запасов и затрат источниками их формирования является сущностью финансовой устойчивости, платежеспособность выступает ее внешним проявлением. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств формирования запасов и затрат, получаемый в виде разницы между величиной источников средств и величиной запасов и затрат. Для характеристики источников формирования запасов и затрат применяются показатели:

1. Наличие собственных оборотных средств, как разность между величиной собственных средств и стоимостью основных средств и вложений: СОС = СК- Внеобор.активы.

2. Наличие СОС и долгосрочных заемных источников: СОС+ ДК.

3. Показатель общей величины основных источников формирования запасов и затрат равен СОС+ДК+КК.

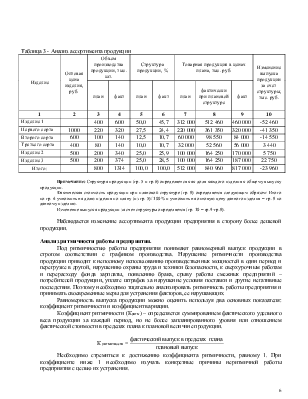

Собственные оборотные средства предприятия снизились за отчетный год на 47 919 тыс.руб. в результате полученного предприятием убытка в размере 15 753 тыс.руб. и ростом внеоборотных активов на 32 166 тыс.руб.

Долгосрочные источники финансирования запасов снизились за отчетный год на 58 642 тыс.руб., в том числе за счет погашения долгосрочных обязательства в размере 10 723 тыс.руб.

Общая величина финансирования запасов снизилась на 26 139 тыс.руб., при этом краткосрочные обязательства предприятия выросли за отчетный год на 32 503 тыс.руб.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств, с привлечением в случае необходимости краткосрочных заемных средств.

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

- абсолютная устойчивость финансового состояния (встречается крайне редко) — собственные оборотные средства обеспечивают запасы и затраты; Зз = НСОС

- нормально устойчивое финансовое состояние — запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками; Зз< = НСОС+ДК

- неустойчивое финансовое состояние — запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат; Зз <= НСОС +ДК+КК

- кризисное финансовое состояние — запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства. Зз > НСОС+ДК+КК

|

Таблица 19 – Анализ финансовой устойчивости предприятия |

||||

|

Показатель |

На начало года |

На конец года |

Изменение |

|

|

тыс.руб. |

% |

|||

|

1. Собственный капитал |

95 700 |

79 947 |

-15 753 |

-16,5 |

|

2. Внеоборотные активы |

20 452 |

52 618 |

32 166 |

157,3 |

|

3. Собственные оборотные средства (п.1-п.2) |

75 248 |

27 329 |

-47 919 |

-63,7 |

|

4. Долгосрочные обязательства |

10 723 |

0 |

-10 723 |

-100,0 |

|

5. Долгосрочные источники финансирования запасов (п.3+п.4) |

85 971 |

27 329 |

-58 642 |

-68,2 |

|

6. Краткосрочные обязательства |

20 194 |

52 697 |

32 503 |

161,0 |

|

7. Общая величина финансирования запасов и затрат (п.5+п.6) |

106 165 |

80 026 |

-26 139 |

-24,6 |

|

8. Запасы и затраты |

55 870 |

53 969 |

-1 901 |

-3,4 |

Собственные оборотные средства предприятия снизились за отчетный год на 47 919 тыс.руб. в результате полученного предприятием убытка в размере 15 753 тыс.руб. и ростом внеоборотных активов на 32 166 тыс.руб.

Долгосрочные источники финансирования запасов снизились за отчетный год на 58 642 тыс.руб., в том числе за счет погашения долгосрочных обязательства в размере 10 723 тыс.руб.

Общая величина финансирования запасов снизилась на 26 139 тыс.руб., при этом краткосрочные обязательства предприятия выросли за отчетный год на 32 503 тыс.руб.

На начало отчетного года устойчивость финансового состояния предприятия была абсолютной, т.к. запасы полностью финансировались за счет собственных оборотных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.