Диаграмма 2.b: Кредиты и Депозиты - доля крупных банков ЕС

(с поправкой)

Источник: Bankscope. Рынки Секьюритизация и текущий кризис

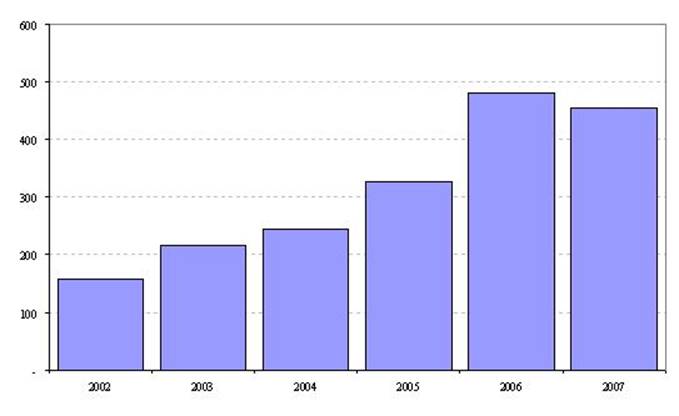

Элемент этого изменения в источниках банков финансирования этого, на котором я хотел бы сосредоточиться в особенности, является секьюритизации. Деятельность Секьюритизации действительно увеличивалась существенно в годах до финансового кризиса (см. Диаграмму 3). Как Вы знаете, секьюритизации и финансовое новшество на кредитных рынках произвели существенные изменения, особенно на финансовой структуре банков, и, более широко, в деятельности финансового рынка в еврозоне. Стало ясно, что изменение в деловых моделях банков от “происходит и держится”, чтобы “породить, повторно упаковать и продать”, также имел существенные значения для финансовой стабильности. Секьюритизации предназначался, чтобы рассеяться, кредит рискуют тем, кто более приспособлен и более желает перенести это. Но, поскольку текущий кризис показал, это не удавалось как предусматривающийся. Это происходит от факта, что у тех же самых инструментов, которые используются, чтобы застраховать риски также, есть потенциал, чтобы подорвать финансовую стабильность – облегчая усиление риска, например. Кроме того, были главные недостатки в фактическом взаимодействии среди различных игроков, вовлеченных в процесс секьюритизации. Эти включенные разрегулированные стимулы вдоль секьюритизации цепи, нехватки прозрачности относительно основных рисков секьюритизации бизнеса, и плохого управления теми рисками. Было значительное увеличение в сложности securitised продуктов до кризиса, будучи должен в значительной степени разрегулированным стимулам и поиску инвесторов урожая, который, в частности сделал оценку и оценку степени риска этих продуктов чрезвычайно сложными и трудными.

Диаграмма 3: выпуск Секьюритизации в Европе

(в миллиардах ЕВРО )

Источник: европейский Форум Секьюритизации.

Источник: европейский Форум Секьюритизации.

Напротив, покрытый рынок облигаций был более защищен от этих побудительных проблем чем секьюритизации рынки, частично потому что у традиционных покрытых облигаций есть более простая структура. Это делает полный рынок более прозрачным, и оценка и оценка степени риска более легкий. У покрытых облигаций также есть намного более строгая основа регулирования.

В целом, были проблемы на секьюритизации рынке, которые касаются непрозрачности и разрегулированных стимулов, которые – смотрящий вперед – должны быть обращены участниками рынка и регуляторами, чтобы вернуть секьюритизации рынок здоровью. Проблемы денежного рынка как признак

Пройдя некоторые из главных факторов, которые затронули условие банков во время текущего кризиса, я завершу, вспоминая не только исключительная скорость, с которой кризис поражал финансовый сектор, но также и беспрецедентный размер его воздействия. Рассмотрите, например, рынки международного банка. В нормальные времена рынки международного банка среди самого жидкого в финансовом секторе. В 2006 ежедневный товарооборот в денежных рынках еврозоны составлял €140 миллиардов. [8] внезапное застревание рынков международного банка и последующий отказ перераспределить ликвидность стали очень главной особенностью финансового кризиса. [9] Диаграмма 4 показа распространение между трехмесячной необеспеченной нормой и трехмесячным ночным индексом обменивает норму, которая является стандартной мерой напряженности рынка международного банка. До 9 августа 2007, который, как часто говорят, отмечает начало финансового кризиса, необеспеченный европейский рынок международного банка был характеризован очень низким распространением приблизительно пяти пунктов. После объявления BNP Paribas, что заморозило бы некоторые фонды, распространение, увеличенное фактором 12 приблизительно к 60 пунктам. После краха Братьев Lehman и событий, окружающих в прошлый уикэнд сентября 2008, [10] нормы, застреленные далее, в конечном счете достигая максимума в 186 пунктов. Увеличение норм в сентябре 2008 отражено количеством фондов, депонированных с ECB.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.