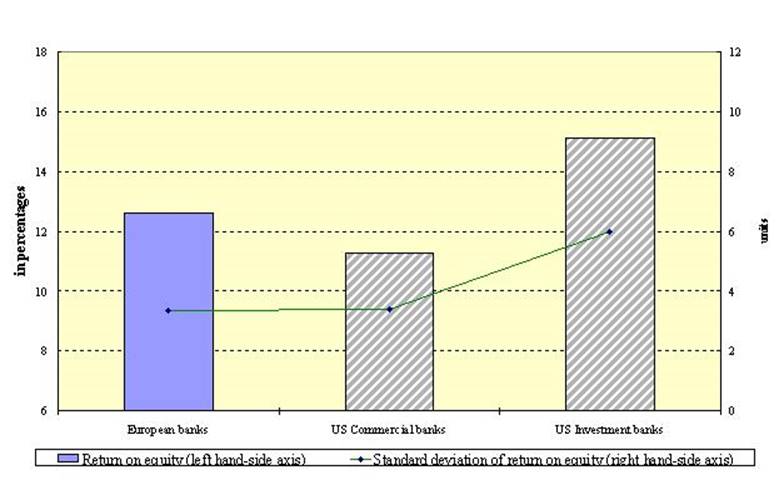

Относительно изменения в источниках дохода банков отмена Стеклянного-Steagall закона в 1999 - главный пример отмены госконтроля относительно деловых моделей банков. Если мы сравниваем инструкции в месте сегодня с таковыми 20 лет назад, мы видим беспрецедентный процесс отмены госконтроля через области и финансовые секторы. Одним последствием этой отмены госконтроля была глобальная тенденция к большему количеству разнообразия в источниках дохода банков, то есть к более высоким куртажам брокера и комиссии – более широко названный “беспроцентный доход”. Увеличение беспроцентного дохода предоставляет банкам дополнительные источники дохода и может поэтому обеспечить разнообразие в их полном доходе. В то же самое время, беспроцентный доход обычно был намного более изменчивым источником дохода чем доход процентной ставки. У инвестиционных банков, например, есть высокая зависимость от беспроцентного дохода. Как правило, они более выгодны чем традиционные коммерческие банки, но они также намного более усилены, и их доход более изменчив (см. Диаграмму 1). Изменчивость дохода, объединенного с тесной связью инвестиционных банков другим финансовым игрокам, призывает к более высокому уровню контроля для этих систематически важных игроков. [5]

Диаграмма 1: прибыль Банка и изменчивость дохода

(медиана значений рентабельность собственного капитала и стандартное отклонение от 2000 до 2007)

Источник: Bankscope.

Источник: Bankscope.

Кроме того, есть одна проблема, касающаяся риск-менеджмента банков, который применяется главным образом инвестиционным банкам, но также и другим большим финансовым учреждениям: большинство методов риск-менеджмента пренебрегло корреляциями рисков через ценные бумаги, как не только, банки, но также и агентства оценки, достаточно не усваивали становление системным, рынком и рисками ликвидности. Кроме того, банки недооценили риск хвоста. Существующие методы риск-менеджмента работали хорошо над предсказанием маленьких ежедневных потерь в середине распределения, но были не в состоянии ожидать серьезные потери, которые намного более редки. Но ясно, это - точно те серьезные потери тот вопрос больше всего. Этот mispricing риска имеет отношение с дефицитами в методах риск-менеджмента, но также и, и возможно что еще более важно к существующим стимулам в банковской системе, ориентируемой к краткосрочной доходности банков. Разнообразие в источниках финансирования

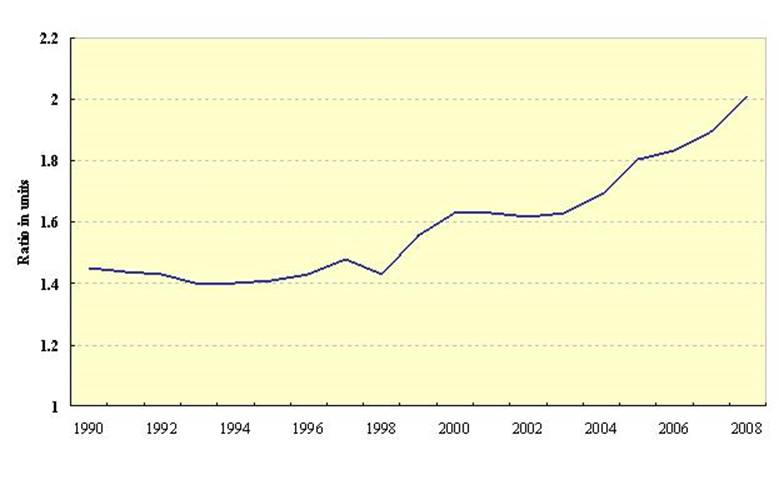

Поворачиваясь теперь к второму фактору, изменению в финансирующих источниках банков: в то же самое время как изменение в источниках дохода банков, было более широкое изменение, касающееся стороны ответственности банков бухгалтерского баланса. [6] В частности это обращается к изменению в деловых моделях банков далеко от традиционной модели финансирования. В традиционной модели была тяжелая уверенность относительно розничных депозитов, но это было заменено увеличивающейся уверенностью относительно основанных на рынке источников финансирования. Существенное обращение за помощью к определенным инструментам финансирования, таким как закладные и секьюритизации, сделало банки все более и более зависящими от рынков капитала, но в то же самое время, конечно, менее зависящий от депозитов, чтобы расширить их основу ссуды. Это очевидно от обоих восходящая отклоняющаяся сумма баланса к отношению депозитов наибольших банков еврозоны (см. Диаграмму 2.a), и увеличение ссуд, чтобы внести отношение больших банков ЕС (см. Диаграмму 2.b). До степени, что более устойчивое розничное финансирование депозита было заменено, оптом финансируя, банки, возможно, стали более выставленными, чтобы продать динамику и восприятие, составляя потенциальный источник неустойчивости в банковском секторе. [7]

Диаграмма 2.a: Общая стоимость имущества в общей сумме депозитов вкрупнейших банках еврозоны

(просроченные суммы)

Источник: Bankscope.

Источник: Bankscope.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.