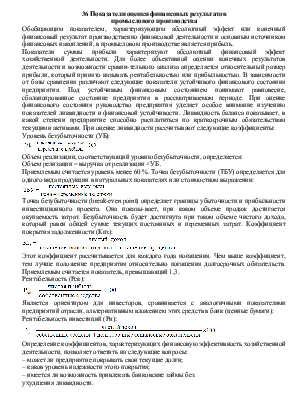

Наличие обобщающего показателя, рассматриваемого как критерий оценки эффективности деятельности, позволяет создать наиболее полную картину финансового и экономического состояния предприятия.

Система показателей рентабельности включает:

– рентабельность активов предприятия;

– рентабельность собственного капитала;

– рентабельность продаж (реализации);

– рентабельность производства;

– рентабельность продукции.

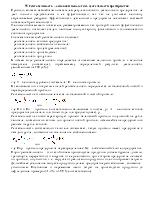

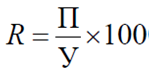

В общем виде рентабельность определяется отношением величины прибыли к величине измерителя (показателя), отражающему определенный результат деятельности, умноженным на 100 (в %):

где У – величина (уровень) показателя; П – величина прибыли.

В зависимости от конкретных целей рентабельность определяется по балансовой, чистой и нераспределенной прибыли.

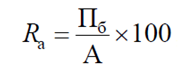

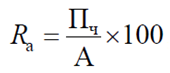

Рентабельность активов определяется по балансовой и чистой прибыли:

или

или

где Пб и Пч – прибыль, соответственно балансовая и чистая, р.; А – величина активов предприятия (на начало или конец года, или среднегодовая), р.

Рентабельность активов характеризует процент балансовой прибыли, полученной на рубль капитала, вложенного в активы или процент чистой прибыли, остающейся на предприятии в расчете на рубль активов.

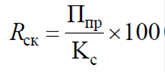

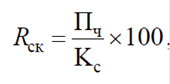

Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в предприятие собственниками:

или

или

где Ппр – прибыль предприятия нераспределенная; Kс – собственный капитал предприятия.

Порог рентабельности – это такой объем производства продукции (объем бурения, добычи, транспорта, переработки) и выручка от ее реализации, при котором предприятие не имеет ни прибыли, ни убытков, т. е. выручка от реализации продукции только покрывает затраты. Дальнейшее увеличение выпуска продукции делает предприятие рентабельным, снижение – убыточным. Постоянная и переменная части затрат на производство продукции (в нефтедобыче примерно 51,2 % и 48,8 % соответственно).

57 Сущность использования материальных ресурсов

Основными направлениями оптимизация потребления ресурсов являются:

– совершенствование технологических процессов;

– совершенствование оборудования;

– снижение прямых потерь ресурсов;

– структурные изменения в технологии производства;

– структурные изменения в производимой продукции;

– улучшение качества сырья, материалов, топлива и энергии;

– другие организационно-технические мероприятия.

Под рациональным использованием минеральных и топливно-энергетических ресурсов понимается процесс совершенствования производства и обращения, целью и результатом которого является оптимизация их потребления. Основным показателем, характеризующим использование конкретного вида материальных ресурсов в производстве, является норма расхода, определяемая как мера потребления ресурсов на единицу продукции (работы, услуги) определенного качества в условиях регламентированного цикла производства при определенных организационно-технических и технологических условиях.

Характерной особенностью норм и нормативов является то, что они должны отвечать требованиям прогрессивности, экономичности, динамичности.

Экономичность норм расхода материальных ресурсов – показатель, характеризующий качественную сторону норм расхода, выражением которого является сокращение издержек на производство продукции за счет уменьшения затрат на материальные ресурсы. Условия экономичности норм расхода характеризуется выражением: Нпл ×Цпл →min где Нпл – норма расхода материального ресурса в натуральном измерении; Цпл – цена единицы используемого материального ресурсав денежном измерении.

Динамичность норм расхода материальных ресурсов заключается в том, что они должны отражать изменение структуры и условий производства. Прогрессивность, экономичность и динамичность норм расхода – взаимосвязанные показатели, характеризующие в конечном счете эффективность производства за счет оптимизации потребления материальных ресурсов.

Фактический удельный расход – это количество материальных ресурсов, фактически использованных на производство единицы продукции или работы в реальных условиях производства.

Коэффициент материалоемкости – агрегированный показатель расхода определенного вида или определенной группы материалов на единицу продукции в натуральном или стоимостном выражении (измерении). В отличие от норм расхода коэффициенты материалоемкости выражают отношение материальных затрат к продукту в агрегированной форме, например, тонны проката черных металлов на 1 рубль товарной продукции (швеллер, балки, стальной лист и др.).

Коэффициент использования сырья и материалов выражает отношение физических параметров (массы, площади, объема и т. д.) готового изделия или детали к расходу материала в натуральных единицах измерения и определяется по формуле

где F – масса, площадь и т. д. готового изделия или детали (кг, м2 и т. д); E – масса, площадь и т. д. материала, расходуемого на изготовление изделия или детали, включая потери при обработке. Эти показатели применяются прежде всего для сравнения технико-экономического уровня однородной продукции, но они могут использоваться для подготовки производства при создании новых производств.

58 Классификация основных средств по группам и видам

В зависимости от их основного целевого назначения и характера

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.