1. Расходы, связанные с работой оборудования

а) Расход вспомогательных материалов, связан. с работой оборудования

Таблица 2.8

Вспомогательные материалы, связанные с работой оборудования.

|

Наименование Оборудования |

Количество (шт.) |

Стоимость за шт. (руб.) |

Общая стоимость (руб.) |

|

Розетка сетевая |

20 |

400 |

8 000 |

|

Вилка сетевая |

20 |

350 |

7 000 |

|

Тара для отходов |

3 |

800 |

2 400 |

|

Провод сетевой |

25 |

450 |

11 250 |

|

ИТОГО |

28 650 |

||

б) Расходы на инструмент и малоценные приспособления

Принимаем в размере 3 000 руб. на одно рабочее место

Рин = 3 000.10 = 30 000 руб.

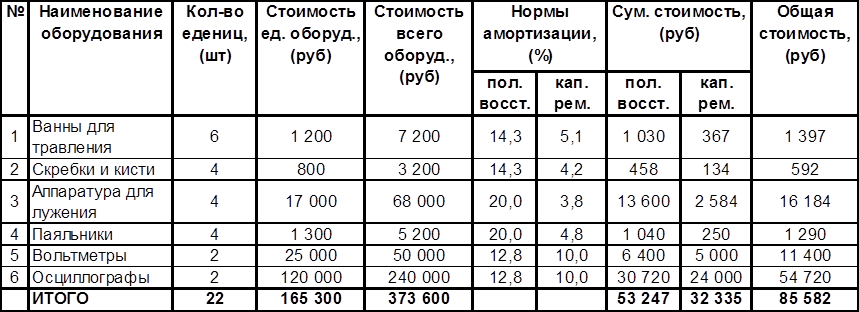

в) Амортизация

Амортизация начисляется исходя из стоимости оборудования и установленных норм амортизации.

Таблица 2.9

Расчет амортизации

2. Общецеховые расходы

а) Заработная плата МОП и служащих

ЗПмоп = 14 672 руб.

б) Заработная плата вспомогательных рабочих

ЗПвс.р = 12 060 руб.

в) Амортизация основных фондов цеха

Начисляется в размере 13% от стоимости производственного и хозяйственного инвентаря.

Стхоз.инв = 0,015.Стоб, где Стхоз.инв – стоимость производственного оборудования

Стхоз.инв = 0,015.373 600 = 5 604 руб.

А = 0,13.5 604 = 728,52 руб.

г) Расходы на текущий ремонт здания цеха

Принимаем в размере 1,5% от его стоимости

V = 40.10 = 400 м3

где V - объём здания цеха

Стзд = 400.4 000 = 1 600 000 руб.

Ррем.зд = 1 600 000.0,015 = 29,4 руб.

д) Расходы по охране труда

Принимаем в размере 2 – 3% от фонда основной заработной платы производственных рабочих

Ртруд.= 0,02.67 756 = 1 355 руб.

е) Прочие расходы

Выбираем в размере 3 – 4% от фонда основной заработной платы производственных рабочих

Рпроч. = 0,04.67 756 = 2 710 руб.

Результаты расчета сведем в таблицу.

Табл.2.10

Смета цеховых расходов

N |

Элементы затрат |

Сумма, (руб.) |

|

1 |

Расход вспомогательных материалов |

28 650 |

|

2 |

Расходы по инструменту и малоценным приспособлениям |

30 000 |

|

3 |

Амортизация стоимости оборудования |

85 582 |

|

4 |

Заработная плата МОП и служащих |

14 672 |

|

5 |

Заработная плата вспомогательных рабочих |

13 576 |

|

6 |

Амортизация основных фондов |

728,52 |

|

7 |

Расходы на текущий ремонт здания цеха |

29,4 |

|

8 |

Расходы по охране труда |

1 355 |

|

9 |

Прочие расходы |

2 710 |

|

ИТОГО цеховые расходы |

177 277 |

1. Расчет затрат на комплектующие и вспомогательные материалы

Стоимость основных и вспомогательных материалов, расходуемых на изготовление разрабатываемого устройства, определяется на основе норм расхода каждого вида материалов и прейскуранта цен.

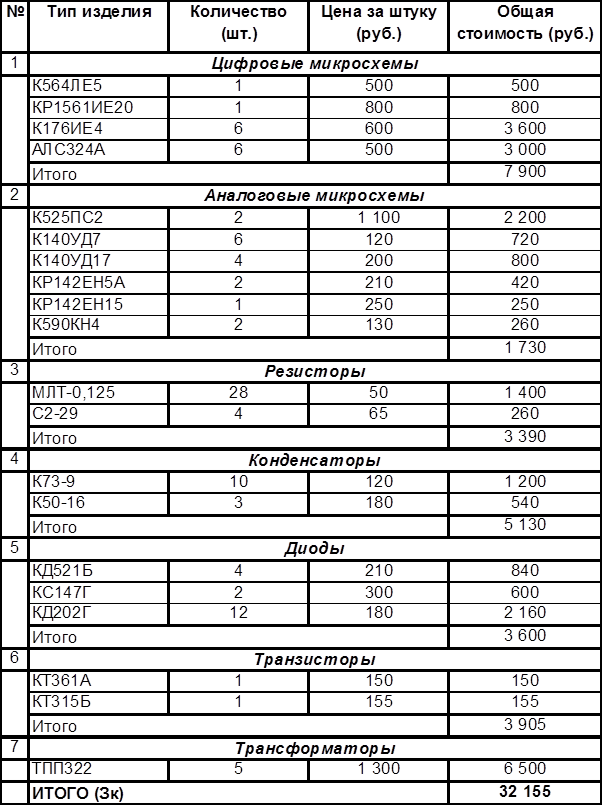

Результаты расчета затрат на комплектующие приведем в таблице.

Табл.2.11

Расчет затрат на комплектующие

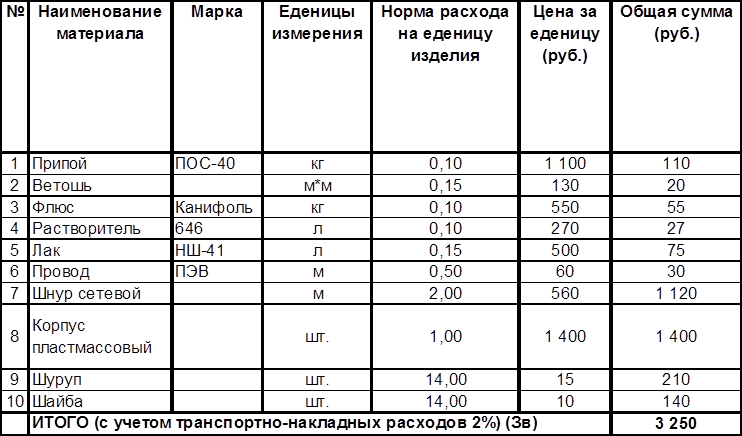

Результаты расчета затрат на вспомогательные материалы приведем в таблице 2.12.

Таблица 2.12

Расчет затрат на вспомогательные материалы

2. Расчет затрат на заработную плату основных производственных рабочих а) Основная ЗП производственных рабочих:

ЗПосн = 67 756 руб.

б) Дополнительная ЗП производственных рабочих (рассчитывается как 10% от основной заработной платы):

ЗПдоп = ЗПосн . 0.1 = 6 775,6 руб.

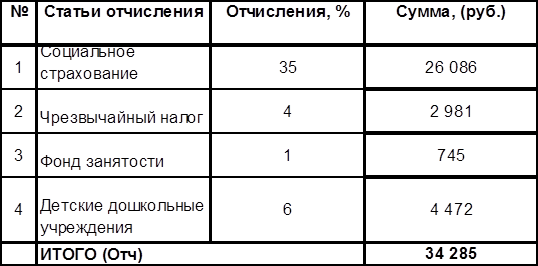

в) Отчисления на социальные нужды (рассчитываются в % от суммы основной и дополнительной ЗП):

Таблица 2.13

Отчисления на социальные нужды

г) Фактические затраты на ЗП:

ФЗП = ЗПосн + ЗПдоп + Отч = 67 756 + 6 775,6 +34 285 = 108 816,6 руб.

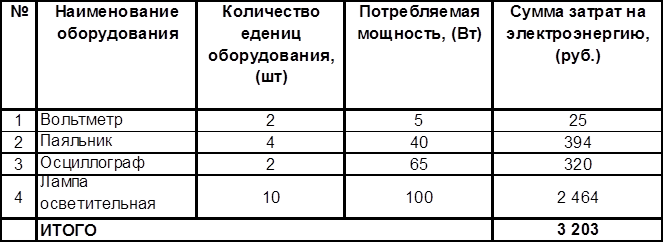

3. Стоимость электроэнергии для технологических целей

Исходя из стоимости 1кВт электроэнергии 14 руб. рассчитаем затраты на электроэнергию.

Таблица 2.14

Расчет затрат на электроэнергию

Зэ = 3 203 руб.

4. Расходы на ремонт оборудования

Расходы не должны превышать 7 – 10% от стоимости производственного оборудования.

Выберем 6%, тогда Рр = 0,06.373 600 = 22 420 руб.

5. Расчет цеховых расходов

Цеховые расходы принимаем на основании расчетов в таблице 2.10.

Зцех = 177 277 руб.

6. Цеховая себестоимость

ССце х = ФЗП + (Зкомпл+ Звспом).V + Зцех + Рр + Зэ

ССцех =108 816,6 + (32 155 + 3 250).200 + 177 277 + 22 420 +3 203 =

7 392 717 руб.

7. Общезаводские расходы

Общезаводские расходы составляют 100% от ЗП основных производственных рабочих

Зобщ.зав.= ЗПосн

Зобщ.зав.= 67 756 руб.

8. Производственная себестоимость

ССпроизв = ССцех + Зобщ.зав

ССпроизв = 7392716,6 + 67 756 = 7 460 473 руб.

9. Внепроизводственные расходы

Внепроизводственные расходы составляют 7% от производственной себестоимости

Рвнепр= ССпроизв.0,07

Рвнепр= 522 233 руб.

10. Полная себестоимость

ССполн=СCпроиз+Рвнепр

ССполн = 7 982 706 руб.

Результаты расчетов представим в виде таблиц.

Таблица 2.15

Калькуляция себестоимости изделия

|

N |

Элементы затрат |

Сумма. Руб. |

|

1 |

Основные материалы |

32 155 |

|

2 |

Покупные комплектующие |

3 250 |

|

3 |

ЗП производственных рабочих |

108 816,6 |

|

4 |

Затраты на электроэнергию |

3 203 |

|

5 |

Затраты на текущий ремонт производственного оборудования |

22 420 |

|

6 |

Цеховые расходы |

177 277 |

|

Итого цеховая себестоимость |

7 392 717 |

|

|

7 |

Общезаводские расходы |

67 756 |

|

Итого производственная себестоимость |

7 460 473 |

|

|

8 |

Внепроизводственные расходы |

522 233 |

|

ИТОГО полная себестоимость |

7 982 706 |

При составлении сметы затрат на производство следует, что к статье “Заработная плата” относится ЗП всех категорий работающих. В статью “Вспомогательные материалы” входит стоимость материалов, связанных с работой оборудования, идущих на общецеховые нужды и на текущий ремонт. К этой же статье могут быть отнесены расходы по инструменту и инвентарю. Статья “Прочие расходы” может быть определена как разница между цеховыми расходами в целом и той их частью, которая учитывается по отдельным статьям. Результаты расчета по смете затрат сведем в таблицу 2.16.

Таблица 2.16

Смета затрат на производство

N |

Статьи затрат |

Сумма, руб. |

|

1 |

Основные материалы |

6 431 000 |

|

2 |

Покупные комплектующие |

650 000 |

|

3 |

Вспомогательные материалы |

5 865 |

|

4 |

Электроэнергия |

3 303 |

|

5 |

Текущий ремонт производственного оборудования |

22 420 |

|

5 |

Заработная плата |

102 800 |

|

6 |

Начисления соц. страхованию |

34 285 |

|

7 |

Амортизация |

86 311 |

|

8 |

Прочие расходы |

56 733 |

|

ИТОГО |

7 392 717 |

1. Расчет плановой балансной прибыли

Плановую балансную прибыль принимаем равную 8% от полной себестимости

Пб = 0,08.ССполн.

Пб = 0,08.7 982 706 = 638 600 руб.

2. Расчет налога на добавленную стоимость

НДС составляет 20% от добавленной стоимости, которая состоит из всей ЗП и прибыли

ДС = ФЗП + Пб

ДС = 108 817 + 638 600 = 747 400 руб.

НДС = 0,2.ДС = 149 500руб.

3. Отпускная цена всей партии приборов

Цпартии = ССполн + Пб + НДС

Цпартии = 7 982 706 + 638 600 +149 500 = 8 771 000 руб.

4. Отпускная цена одного прибора

Цпр = Цпартии / Vпартии = 8 771 000 / 200 = 43 850 руб.

На основании результатов проведенных расчетов определим проектируемые технико-экономические показатели работы производственного подразделения, которые представим в таблице.

Таблица 2.17

Основные ТЭП проектируемого цеха

|

N |

Показатели |

Ед. измерения |

Численное знач. |

|

1 |

Объем производства за год в натуральном выражении |

шт. |

2 400 |

|

2 |

Цена изделия |

руб. |

43 850 |

|

3 |

Полная СС изделия |

руб. |

39 910 |

|

4 |

Выпуск продукции за год в стоимостном выражении |

руб. |

95 790 000 |

|

5 |

Прибыль в расчете на еденицу изделия |

руб. |

3 193 |

|

Стоимость основных фондов цеха |

руб. |

1 974 000 |

|

|

6 |

Годовая прибыль цеха |

руб. |

7 663 000 |

|

7 |

Численность основных поизводственных рабочих |

чел. |

10 |

|

8 |

Численность всех работающих в цехе |

чел. |

14 |

|

9 |

Среднемесячная ЗП: а) осн. Рабочих б) всп. Рабочих |

руб. |

6 676 5 678 |

Потребность народного хозяйства в приборах данного типа не велика, следовательно предприятие в условия рыночной экономики не сможет нормально функционировать, получать прибыль, повышать качество выпускаемой продукции. Поэтому для реального предприятия не обойтись выпуском одного типа прибора, нужно организовывать выпуск достаточно широкой номенклатуры конкурентноспособной продукции.

Тип производства был также выбран с условием того, что во избежание длительных простоев оборудования (в отсутствии заказов на счетчики активной энергии) производственное оборудование будет загружаться изготовлением партии изделий другой номенклатуры.

1. Маляренко Т.А., Конспект лекций по курсу “Организация, планирование и управление

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.