“УТВЕРЖДЕНО”

Решением Правления ОАО "ПСБ"

от 09.12.04 г.

Протокол № 47

с изменениями, утвержденными

решением Правления ОАО «ПСБ»

от 31.08.05, протокол № 34

МЕТОДИКА

ОПРЕДЕЛЕНИЯ

КРЕДИТОСПОСОБНОСТИ

ФИЗИЧЕСКИХ ЛИЦ

Методика – Методика определения кредитоспособности физических лиц.

Банк – Открытое акционерное общество «Промышленно-строительный банк».

Филиал – филиал Банка и его подразделения, а также Московский региональный центр, осуществляющие кредитование физических лиц.

Кредитный продукт – услуга Банка по предоставлению физическим лицам кредита на условиях, установленных соответствующим локальным нормативным актом Банка и решениями его коллегиальных органов.

Заемщик – физическое лицо (в том числе работник Банка), обращающееся в Банк за получением кредита на потребительские цели, а также являющееся стороной по заключенному с Банком действующему кредитному договору.

Созаемщик – физическое лицо (в том числе работник Банка), выступающее в качестве солидарного заемщика по кредитному договору.

Поручитель – физическое лицо (в том числе работник Банка), предоставляющее поручительство по кредитам Банка, выдаваемым третьим лицам, а также являющееся стороной по заключенному с Банком действующему договору поручительства, предоставленного в качестве обеспечения по кредитному договору.

Анкета – Заявление на кредит – форма сведений о семейном, имущественном и финансовом положении Заемщика, его социально-экономическом статусе, применяемая для кредитных продуктов, локальными нормативными актами о которых предусмотрено ее заполнение. Типовая форма Анкеты-заявления на кредит является Приложением №1 к настоящей методике.

Для кредитных продуктов, в соответствии с условиями которых требуется предоставление сведений, не указанных в типовой форме Анкеты-Заявления на кредит, могут быть разработаны специальные формы анкет – заявлений, которые, в этом случае, будут прилагаться к локальным нормативным актам по соответствующим продуктам.

Лимит кредитования – максимально допустимая сумма обязательств Заемщика по кредитным договорам и договорам поручительства, заключаемым с Банком, определенная по результатам оценки его кредитоспособности.

Анализ кредитоспособности - оценка Банком целесообразности предоставления ему кредита или предоставления поручительства Банку с точки зрения вероятности своевременного исполнения его обязательств перед Банком.

Аннуитетный платеж – ежемесячный равновеликий платеж (за исключением последнего платежа) в уплату кредита и начисленных за его пользование процентов.

Задолженность – задолженность, в том числе просроченная, по процентам и/или кредиту.

Сотрудник филиала – работник Филиала, занимающийся кредитованием физических лиц.

Документ, удостоверяющий личность – паспорт или иной документ, удостоверяющий личность в соответствии с утвержденным Правлением Банка «Перечнем документов, удостоверяющих личность физических лиц, при совершении банковских операций в ОАО «ПСБ».

ИКК – Инвестиционно-кредитный комитет Банка.

Коммерческие подразделения - Московский региональный центр, Коммерческая дирекция по Санкт-Петербургу и Ленинградской области, Северо-Западная региональная коммерческая дирекция и Региональная коммерческая дирекция.

2.1. Методика применяется:

- при обращении Заемщика за кредитным продуктом, по которому предусмотрен анализ кредитоспособности заемщиков и расчет лимита кредитования, а также при предоставлении поручительства;

- при обращении Заемщика за любым кредитным продуктом, если у Заемщика на момент обращения имеются ранее возникшие обязательства перед Банком по кредитным договорам/договорам поручительства.

2.2. Методика устанавливает порядок анализа кредитоспособности и правила определения размера аннуитетного платежа и лимита кредитования при обращении Заемщика в Банк за кредитом.

Аналогичный порядок применяется при оценке Созаемщика, Поручителя, а также при мониторинге ранее предоставленных кредитов/поручительств.

2.3. Этапы анализа кредитоспособности:

- балльная оценка Заемщика;

- экспертная оценка Заемщика;

- проверка Заемщика;

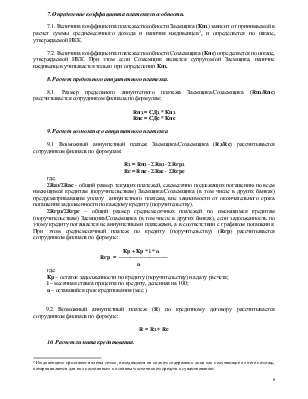

- определение среднемесячного совокупного дохода;

- определение коэффициента платежеспособности;

- расчет предельного аннуитетного платежа;

- расчет возможного аннуитетного платежа;

- расчет лимита кредитования;

- корректировка лимита кредитования и условий кредитования по результатам экспертной оценки (если проводилась экспертная оценка) в зависимости от выявления негативных и компенсирующих факторов.

2.4. Порядок применения этапов анализа кредитоспособности зависит от условий конкретных кредитных продуктов и определяется локальными нормативными актами Банка и решениями ИКК по соответствующим кредитным продуктам.

2.5. Основные параметры анализа кредитоспособности: Балльная оценка заемщика, Экспертная оценка заемщика, Сведения о средней заработной плате в зонах влияния филиалов (границы диапазона доходов), величина коэффициента платежеспособности, - утверждаются решениями ИКК по ходатайству Дирекции банковских рисков. Проекты решений ИКК направляются в Дирекцию разработки банковских технологий и услуг, Дирекцию розничного бизнеса и пластиковых карт и коммерческие подразделения.

2.6. В зависимости от условий конкретного кредитного продукта:

- при определении среднемесячного совокупного дохода может учитываться доход Созаемщика;

- при определении среднемесячного совокупного дохода может учитываться доход супруга(и), выступающего Поручителем по кредиту (в порядке, аналогичном для Созаемщика), только при ипотеке.

3. Балльная оценка Заемщика.

3.1. Балльная оценка осуществляется при обращении Заемщика (Созаемщика) в Банк за кредитным продуктом, и применяется для определения степени надежности потенциального Заемщика (Созаемщика, Поручителя) в силу его социальных и имущественных особенностей.

Анализ показателей Заемщика осуществляется методом балльной оценки на основании документов Заемщика и сведений, указанных в Анкете – Заявлении на кредит и представляемых Заемщиком в Банк в соответствии с требованиями локальных нормативных актов по кредитным продуктам.

Результат балльной оценки служит инструментом последующего анализа кредитного портфеля и контроля за уровнем риска потребительского кредитования.

3.2. Балльная оценка – это подсчет количества баллов при оценке Заемщика, исходя из его социального, должностного и имущественного положения. Она представляет собой перечень показателей, характеризующих Заемщика, с определенным набором возможных значений этих показателей. Каждое возможное значение используемых показателей оценено определенным количеством баллов.

Перечень обязательных документов для подтверждения сведений, указанных в Анкете - Заявлении, устанавливается требованиями локальных нормативных актов по конкретным кредитным продуктам. При отсутствии у Заемщика документов, входящих в обязательный перечень по конкретному виду кредита, показатель по не подтвержденным документами сведениям в расчет не принимается.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.