Полученные товары, оплата по которым не происходила – увеличение кредиторской задолженности в кредите – счет 60

Произведена предоплата поставки за товар – дебиторская задолженность увеличивается дебиторская счет 60

Полученные товары, за которые ранее была предоплата – уменьшение дебиторской задолженности – кредит счет 60

Мы оплатили за товар, который был получен – уменьшение кредиторской задолженности счет- дебит 60

Счет фактура является налоговым и по НДС на основании счет фактуры происходящих возмещения НДС из бюджета.

Д68 «Расчет с бюджетом» К19 «Расчет по приобретенным ценам» - 18 000

Оплата за товары может быть произведена с расчетного счета или из кассы предприятия (не более 100 000 т.р. 1 договора).

Д60 «Расчет с поставщиками» К50 «касса» - на сумму выплаты через кассу 50 000

К60 К51 «Расчетный счет» - 68 000 на сумму выплаты с расчетного счета

С50, 51 « активные» По дебиту … средств, по кредиту списание средств.

Если предприятие находится на упрощенной система налогообложения( не является плательщиком НДС), то приобретение товаров НДС включается в их полную стоимость, таки образом происходят следующие записи.

К41К60 – 100 000

Д40К60 – 18 000

Если товар приобретает лицо, то их оприходование производится на основании авансового отчета с приложенными к нему документами.

Д40 К71 «Расчеты с подотчетными лицами» на стоимость товаров без НДС

Д19 К71 – на сумму НДС

Д71 К50 «на сумму денежных средств выданных из кассы подотчетному лицу»

При приобретении товаров производилась доставка с помощью сторонней организации, либо в документе поставщика транспортные расходы выделены отдельной строкой, то необходимо распределить их стоимость между поступившими товарами.

Таблица 1- Распределение транспортных расходов

|

Наименование по каждому поставщику |

Всего стоимость товаров руб. |

Транспортные расходы |

|

Товар А |

20 000 |

5 000 |

|

Товар В |

40 000 |

10 000 |

|

Товар С |

60 000 |

15 000 |

|

Итого: |

120 000 |

30 000 |

Коэффициент распределения 30 000/120 000 =0,25

Д41 «товар А» К60 – 25 000

Д41 «товар В» К60 – 50 000

Д41 «товар С» К60 – 75 000

Оформление приёмки товара, может производиться на основании акта приемки, ели обнаружено количественное или качественное расхождение товара, фактически поступившего товара сданного под документы. На счет 41 товары приходуются только фактически поступившей ценности.

Пример: По документам поставщика отражено:

1. Товар А – 100 штук, по 200 руб. за единицу

2. Товар В – 200 штук, по 300 руб. за единицу + НДС 18%

При приемки товара выявлено недостача товара А в размере 10 ед.

Транспортные расходы по документам поставщика составили 2000 руб.

Отразить поступление товаров и сформировать их покупную стоимость.

|

Товар |

Стоимость |

Фактическое поступление |

НДС *18% |

Тарифные расходы по факту |

|

А |

20 000 |

18 000 |

3240 |

450 |

|

В |

60 000 |

6000 |

10 800 |

1500 |

|

Итого |

80 000 |

18 000 |

14040 |

1950 |

Транспортные расходы отражены в документе поставщика без НДС.

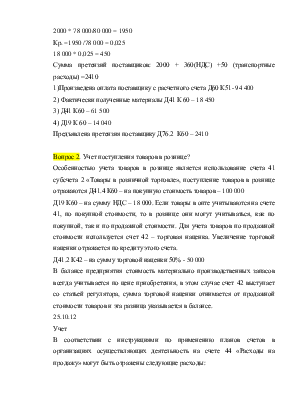

2000 * 78 000/80 000 = 1950

Кр. =1950 /78 000 = 0,025

18 000 * 0,025 = 450

Сумма претензий поставщиков: 2000 + 360(НДС) +50 (транспортные расходы) =2410

1)Произведена оплата поставщику с расчетного счета Д60 К51- 94 400

2) Фактически полученные материалы Д41 К 60 – 18 450

3) Д41 К60 – 61 500

4) Д19 К 60 – 14 040

Предъявлена претензия поставщику Д76.2 К60 – 2410

Вопрос 2. Учет поступления товаров в рознице?

Особенностью учета товаров в рознице является использование счета 41 субсчета 2 «Товары в розничной торговле», поступление товаров в рознице отражаются Д41.4 К60 – на покупную стоимость товаров – 100 000

Д19 К60 – на сумму НДС – 18 000. Если товары в опте учитываются на счете 41, по покупной стоимости, то в рознице они могут учитываться, как по покупной, так и по продажной стоимости. Для учета товаров по продажной стоимости используется счет 42 – торговая наценка. Увеличение торговой наценки отражается по кредиту этого счета.

Д41.2 К42 – на сумму торговой наценки 50% - 50 000

В балансе предприятия стоимость материально производственных запасов всегда учитывается по цене приобретения, в этом случае счет 42 выступает со статьей регулятора, сумма торговой наценки отнимается от продажной стоимости товаров и эта разница указывается в балансе.

25.10.12

Учет

В соответствии с инструкциями по применению планов счетов в организациях осуществляющих деятельность на счете 44 «Расходы на продажу» могут быть отражены следующие расходы:

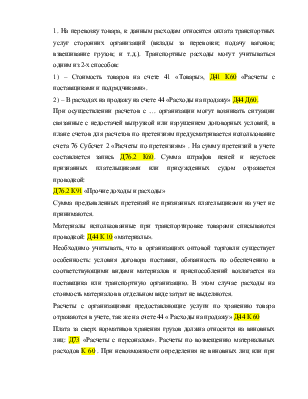

1. На перевозку товара, к данным расходам относится оплата транспортных услуг сторонних организаций (вклады за перевозки; подачу вагонов; взвешивание грузов; и т.д.). Транспортные расходы могут учитываться одним из 2-х способов:

1) – Стоимость товаров на счете 41 «Товары», Д41 К60 «Расчеты с поставщиками и подрядчиками».

2) – В расходах на продажу на счете 44 «Расходы на продажу» Д44 Д60.

При осуществлении расчетов с … организации могут возникать ситуации связанные с недостачей выгрузкой или нарушением договорных условий, в плане счетов для расчетов по претензиям предусматривается использование счета 76 Субсчет 2 «Расчеты по претензиям» . На сумму претензий в учете составляется запись Д76.2 К60. Сумма штрафов пеней и неустоек признанных плательщиками или присужденных судом отражается проводкой:

Д76.2 К91 «Прочие доходы и расходы»

Сумма предъявленных претензий не признанных плательщиками на учет не принимаются.

Материалы использованные при транспортировке товарами списываются проводкой: Д44 К 10 «материалы».

Необходимо учитывать, что в организациях оптовой торговли существует особенность: условия договора поставки, обязанность по обеспечению в соответствующими видами материалов и приспособлений возлагается на поставщика или транспортную организацию. В этом случае расходы на стоимость материалов в отдельном виде затрат не выделяются.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.