ГБОУ ВПО ДВГМУ Минздравсоцразвития РФ Кафедра экономики и управления на предприятии здравоохранения

Занятие №4.

Экономика предприятия.

Производственные ресурсы. Оборотные средства.

,

заведующий кафедрой, д.м.н., к.э.н., профессор

Хабаровск-2011

1

-

Понятие, состав и структура оборотных средств.

-

Кругооборот и оборачиваемость оборотных средств.

-

Методы оценки отдельных элементов оборотных средств.

-

Нормирование оборотных средств (определение потребности в оборотных средствах).

-

Оборотные средства; оборотные производственные фонды; фонды обращения; собственные, заемные и привлеченные оборотные средства; норматив производственных запасов; норматив незавершенного производства; норматив расходов будущих периодов; норматив готовой продукции на складе предприятия; коэффициент оборачиваемости; период оборота.

2

-

Оборотные средства (оборотный капитал) - это совокупность денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда.

-

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла, утрачивает натуральную форму и полностью переносят свою стоимость на себестоимость готовой продукции.

-

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг).

3

Фонды обращения

-

Фонды обращения — это денежные средства предприятия, предназначенные для различных платежей и организации обращения выпущенной продукции, но не участвующие в образовании их стоимости.

-

Фонды обращения призваны обслуживать процесс реализации продукции и включают:

-

готовую продукцию – конечный продукт, изготовленный для реализации и находящийся на складе;

-

товары отгруженные – продукция, перешедшая от предприятия к покупателю;

-

денежные средства в кассе, расчетном счете;

-

средства в расчетах с другими предприятиями.

4

Классификация оборотных средств

Материально-производственные запасы – предметы труда (сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо; тара; запасные части). Срок службы менее одного года или один операционный цикл.

Незавершенное производство – предметы труда, находящиеся на разных стадиях процесса производства, обработки и сборки, т.е. незаконченное производство.

Расходы будущих периодов — производственные и другие затраты, производимые в отчетный период, но подлежащие включению в себестоимость готовой продукции в будущем. Это уплаченные вперед налоги, арендная плата, расходы на подготовку кадров, затраты на конструирование и разработку технологии новых видов продукции, перестановку оборудования.

5

Классификация оборотных средств

-

По экономическому содержанию:

-

Оборотные производственные фонды;

-

Фонды обращения.

-

По источникам финансирования:

-

Собственные средства;

-

Заемные средства и пр.

6

-

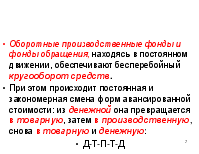

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств.

-

При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную:

-

Д-Т-П-Т-Д

7

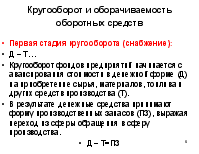

Кругооборот и оборачиваемость оборотных средств

-

Первая стадия кругооборота (снабжение):

-

Д – Т…

-

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме (Д) на приобретение сырья, материалов, топлива и других средств производства (Т).

-

В результате денежные средства принимают форму производственных запасов (ПЗ), выражая переход из сферы обращения в сферу производства.

-

Д – Т=ПЗ

8

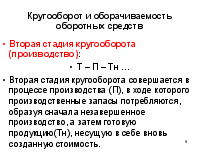

Кругооборот и оборачиваемость оборотных средств

-

Вторая стадия кругооборота (производство):

-

Т – П – Тн …

-

Вторая стадия кругооборота совершается в процессе производства (П), в ходе которого производственные запасы потребляются, образуя сначала незавершенное производство, а затем готовую продукцию(Тн), несущую в себе вновь созданную стоимость.

9

-

Третья стадия кругооборота (сбыт):

-

Тн – Дн.

-

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную (Дн):

-

Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции и полученных от реализации готовой продукции (работ, услуг), составляет денежные накопления предприятия.

10

-

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств.

-

Общая длительность кругооборота — это время (в календарных днях, месяцах) от момента вступления денежных средств в кругооборот для выработки продукции до момента возврата денежных средств после реализации готовой продукции (работ, услуг).

11

Определение потребности в оборотных средствах

-

Известны три метода определения потребности предприятия в оборотных средствах:

-

Метод прямого счета - предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями.

-

Коэффициентный - в сводный норматив предшествующего периода вносятся