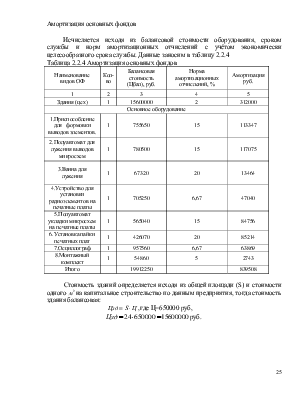

Амортизация основных фондов

Исчисляется исходя из балансовой стоимости оборудования, сроком службы и норм амортизационных отчислений с учётом экономически целесообразного срока службы. Данные заносим в таблицу 2.2.4

Таблица 2.2.4 Амортизация основных фондов

|

Наименование видов ОФ |

Кол-во |

Балансовая стоимость (Цбал), руб. |

Норма амортизационных отчислений, % |

Амортизация руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Здания (цех) |

1 |

15600000 |

2 |

312000 |

|

Основное оборудование |

||||

|

1.Приспособление для формовки выводов элементов. |

1 |

755650 |

15 |

113347 |

|

2.Полуавтомат для лужения выводов микросхем |

1 |

780500 |

15 |

117075 |

|

3.Ванна для лужения |

1 |

67320 |

20 |

13464 |

|

4.Устройство для установки радиоэлементов на печатные платы |

1 |

705250 |

6,67 |

47040 |

|

5.Полуавтомат укладки микросхем на печатные платы |

1 |

565040 |

15 |

84756 |

|

6.Установка пайки печатных плат |

1 |

426070 |

20 |

85214 |

|

7.Осциллограф |

1 |

957560 |

6,67 |

63869 |

|

8.Монтажный комплект |

1 |

54860 |

5 |

2743 |

|

Итого |

19912250 |

839508 |

||

Стоимость зданий

определяется исходя из общей площади (S) и стоимости

одного ![]() на капитальное строительство по

данным предприятия, тогда стоимость здания балансовая:

на капитальное строительство по

данным предприятия, тогда стоимость здания балансовая:

![]() ,где Ц=650000

руб,

,где Ц=650000

руб,

![]() руб.

руб.

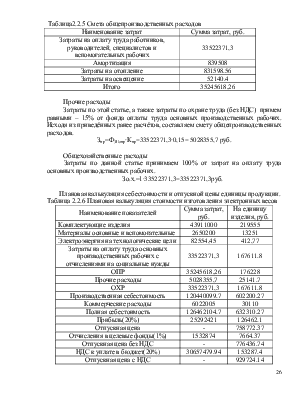

Таблица2.2.5 Смета общепроизводственных расходов

|

Наименование затрат |

Сумма затрат, руб. |

|

Затраты на оплату труда работников, руководителей, специалистов и вспомогательных рабочих |

33522371,3 |

|

Амортизация |

839508 |

|

Затраты на отопление |

831598.56 |

|

Затраты на освещение |

52140.4 |

|

Итого |

35245618,26 |

Прочие расходы

Затраты по этой статье, а также затраты по охране труда (без НДС) примем равными – 15% от фонда оплаты труда основных производственных рабочих. Исходя из приведённых ранее расчётов, составляем смету общепроизводственных расходов.

Зпр=ФЗПопр∙Кпр=33522371,3∙0,15= 5028355,7 руб.

Общехозяйственные расходы

Затраты по данной статье принимаем 100% от затрат на оплату труда основных производственных рабочих.

Зо.х.=1∙33522371,3=33522371,3руб.

Таблица 2.2.6 Плановая калькуляция стоимости изготовления электронных весов

|

Наименование показателей |

Сумма затрат, руб. |

На единицу изделия, руб. |

|

Комплектующие изделия |

43911000 |

219555 |

|

Материалы основные и вспомогательные |

2650200 |

13251 |

|

Электроэнергия на технологические цели |

82554,45 |

412,77 |

|

Затраты на оплату труда основных производственных рабочих с отчислениями на социальные нужды |

33522371,3 |

167611.8 |

|

ОПР |

35245618,26 |

176228 |

|

Прочие расходы |

5028355,7 |

25141.7 |

|

ОХР |

33522371,3 |

167611.8 |

|

Производственная себестоимость |

120440099.7 |

602200.27 |

|

Коммерческие расходы |

6022005 |

30110 |

|

Полная себестоимость |

126462104.7 |

632310.27 |

|

Прибыль(20%) |

25292421 |

126462.1 |

|

Отпускная цена |

- |

758772.37 |

|

Отчисления в целевые фонды(1%) |

1532874 |

7664.37 |

|

Отпускная цена без НДС |

- |

776436.74 |

|

НДС к уплате в бюджет(20%) |

30657479.94 |

153287.4 |

|

Отпускная цена с НДС |

- |

929724.14 |

Коммерческие расходы

Отражаются затраты, связанные со сбытом (реализацией) продукции: упаковкой, хранением, погрузкой в транспортные средства, рекламой, включая участие в выставках, ярмарках, выставках-продажах и т.п., а также других расходах по сбыту продукции.

При этом затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ и услуг в пределах установленных норм).

Затраты по данной статье примем 5% от производственной себестоимости.

Зком.р.=kз∙Спр

Зком.р.=0.05∙120440099.7=6022005руб.

kз – коэффициент затрат

Полная себестоимость:

Сполн=Спр+Зком.р.

Сполн= 120440099.7+6022005=126462104.7руб.

Прибыль от реализации:

П=Р∙Спол,

где Р – рентабельность(20% по условию);

П=0,2∙126462104.7=25292421 руб.

Отчисления в целевые фонды (косвенный налог):

,

,

где П − Прибыль;

hКН = 1% - cтавка на целевое отчисление

Спол– полная себестоимость.

руб.

руб.

Отпускная цена без НДС:

![]()

![]() руб.

руб.

НДС :

НДС=Ц ∙0,2,

где: Ц – отпускная цена без НДС

НДС=153287399.7∙0,2=30657479.94 руб.

Цена с учетом НДС:

![]()

![]() руб.

руб.

2.3 Расчет годовых затрат на стадии эксплуатации

Потребителю электронной техники необходимо знать сумму годовых расходов на эксплуатацию, для того чтобы сравнить с расходами на эксплуатацию имеющихся у него видами электронной техники. В состав годовых эксплутационных расходов входят следующие статьи затрат:

Затраты на электроэнергию

Зэл=М∙Ф∙Цэ,

где М – потребляемая мощность прибора, кВт;

Цэ – тариф1кВт×час энергии, руб.;

Ф –годовой эффективный фонд времени работы прибора, час.

Пусть прибор будет работать 21 дней по 8 часов, тогда годовой эффективный фонд времени составит:

Ф=8∙21∙12=2016 ч

Зэл=0.1∙ 2016 ∙357.8=72132,48 руб.

Затраты на электроэнергию при использовании аналога:

Зэл.ан.=0,2 ∙2016∙357.8=144264,96 руб.

Заработная плата обслуживающего персонала с начислениями

![]()

где N – количество операторов, обслуживающих прибор, чел;

t – время, затраченное на обслуживание устройства, ч/год;

Ci – средняя часовая тарифная ставка работников 3-го разряда, тыс. руб.;

Нд – норматив дополнительной заработной платы, %;

О – отчисления на социальные нужды, %;

Кз – коэффициент занятости работника.

![]() руб.

руб.

При использовании аналога:

![]() руб.

руб.

Амортизационные отчисления или износ малоценных и быстроизнашиваемых предметов (МБП)

,

,

где К – первоначальная стоимость прибора (цена + 10%), руб;

На (Ни) – норма амортизации или норма износа, %.

Норма износа при сроке эксплуатации – 5 лет принимается - 20%.

руб.

руб.

При использовании аналога:

руб.

руб.

Затраты на текущий ремонт и техобслуживание

Зр=(tp ∙Сч ∙ Km4 ∙К+Ц ∙ Nэ) tг/tо,

где tp – среднее время ремонта, час;

Сч – средняя часовая ставка работника, выполняющего ремонт, руб;

Km4- корректирующий коэффициент 4-ого разряда.

К – коэффициент доплат и отчислений;

Ц – средняя стоимость одного заменяемого элемента, руб;

Nэ – кол-во элементов, заменяемых за один отказ изделия, шт;

tг – годовая наработка изделия, ч/год,

tо – наработка на отказ, час.

Примем, что работник, обслуживающий электронные весы, имеет 4 разряд

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.