Министерство образования РФ

Тульский государственный университет

Кафедра финансы и менеджмент

Экономика отрасли.

Ситуация 6.

ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ ПРЕДПРИЯТИЯ В ОТДЕЛЬНЫХ ВИДАХ ОСНОВНЫХ СРЕДСТВ, ОЦЕНКА ИХ СТОИМОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ.

Выполнил: студент группы

Проверила:

Ситуация 6.

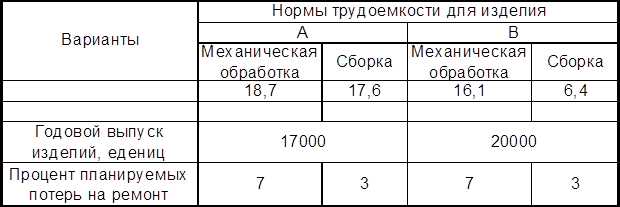

Рассматриваем некоторое гипотетическое предприятие, которое выпускает два вида изделий: А и В. Определим потребность в оборудовании двух стадий обработки изделий, рассчитаем стоимость этого оборудования и других элементов основных средств предприятия, а также оценим эффективность функционирования основных средств. Предприятие функционирует 1.5 года. Переоценки основных средств не происходило.

Исходные данные:

Таблица 1

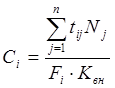

1. В соответствии с данными таблицы 1 рассчитаем потребное количество производственного оборудования раздельно для механической обработки и сборки изделий А и В:

где ![]() -

потребное количество производственного оборудования на i-ой стадии обработки, единиц, i=1 (мехобработка), i=2 (сборка). Полученный результат

округляется в большую сторону до целого числа;

-

потребное количество производственного оборудования на i-ой стадии обработки, единиц, i=1 (мехобработка), i=2 (сборка). Полученный результат

округляется в большую сторону до целого числа;

![]() -

норма трудоемкости изготовления единицы

-

норма трудоемкости изготовления единицы ![]() -го

изделия на i-ой стадии обработки,

нормо-ч;

-го

изделия на i-ой стадии обработки,

нормо-ч;

![]() -

количество видов изделий n=2;

-

количество видов изделий n=2;

![]() -

годовой выпуск изделий j-го вида, единиц;

-

годовой выпуск изделий j-го вида, единиц;

![]() - коэффициент выполнения норм

времени, принимаем равным 1,1;

- коэффициент выполнения норм

времени, принимаем равным 1,1;

![]() -

действительный годовой фонд времени единицы оборудования на i-й стадии обработки, час.

-

действительный годовой фонд времени единицы оборудования на i-й стадии обработки, час.

В свою очередь ![]() можно определить следующим

образом:

можно определить следующим

образом:

где 365 – число календарных дней в году;

![]() -

число выходных дней в году;

-

число выходных дней в году;

![]() -

число праздничных дней в году;

-

число праздничных дней в году;

![]() -

продолжительность смены, час. Принимаем

-

продолжительность смены, час. Принимаем ![]() час;

час;

![]() -

число рабочих смен в сутки. Принимаем

-

число рабочих смен в сутки. Принимаем ![]() ;

;

![]() - процент планируемых

простоев оборудования на i-ой стадии в ремонте, %.

- процент планируемых

простоев оборудования на i-ой стадии в ремонте, %.

![]()

Рассчитаем ![]() и

и ![]() :

:

Общее количество единиц производственного оборудования на предприятии составит

![]()

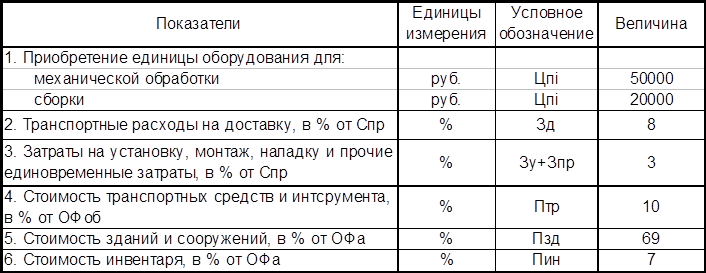

2. Рассчитаем первоначальную стоимость активной части объектов основных средств производственного оборудования, транспортных средств, инструмента со сроком службы более 1 года, которое предприятие должно иметь на начало года. Исходные данные приведены в таблице 2.

Таблица 2

Исходные данные первоначальной стоимости

основных средств на начало года

2.1 Затраты на приобретение производственного оборудования составят:

![]()

где ![]() - цена приобретения единицы

оборудования соответствующей стадии обработки, руб.

- цена приобретения единицы

оборудования соответствующей стадии обработки, руб.

![]() руб.

руб.

2.2 Первоначальную стоимость производственного оборудования ![]() рассчитывается по формуле

рассчитывается по формуле

где ![]() - стоимость приобретения

данного объекта основных средств (цена покупки или затраты на постройку), руб.

- стоимость приобретения

данного объекта основных средств (цена покупки или затраты на постройку), руб.

![]() - процент, учитывающий

затраты на доставку и заготовитльно-складские расходы.

- процент, учитывающий

затраты на доставку и заготовитльно-складские расходы.

![]() - процент, учитывающий

затраты по установке и монтажу;

- процент, учитывающий

затраты по установке и монтажу;

![]() - процент, учитывающий прочие

единовременные затраты.

- процент, учитывающий прочие

единовременные затраты.

![]() руб.

руб.

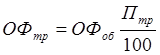

2.3. Первоначальную стоимость других объектов активной части основных фондов транспотрных средств и инструмента со сроком службы более одного года, следует определить, исходя из процентного соотношения к первоначальной стоимости производственного оборудования, т.е.:

, где

, где ![]() - процент, учитывающий

первоначальную стоимость транспортных средств и инструмента.

- процент, учитывающий

первоначальную стоимость транспортных средств и инструмента.

![]() руб.

руб.

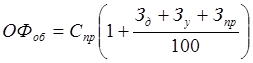

В целом первоначальная стоимость рассматриваемых групп активной части основных средств на начало года составит:

![]() руб.

руб.

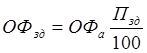

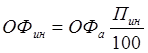

3. Определить первоначальную стоимость пассивной части основных фондов на начало года в разрезе двух групп:

а) зданий и сооружений

, б) производственного и хозяйственного инвентаря

, б) производственного и хозяйственного инвентаря

где ![]() ,

, ![]() -

процент, учитывающий соответственно первоначальную стоимость зданий и

инвентаря.

-

процент, учитывающий соответственно первоначальную стоимость зданий и

инвентаря.

Тогда первоначальная стоимость пассивной части основных фондов ![]() на начало года составит:

на начало года составит:

![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.