а первоначальная стоимость всех основных средств предприятия начало года определится как:

![]() .

.

Результаты расчета приведены в таблице 4.

4. С учетом движения основных средств в течение года (таблица 3) определим первоначальную стоимость всех групп основных средств на конец года. Результат расчета приведем в таблице 4.

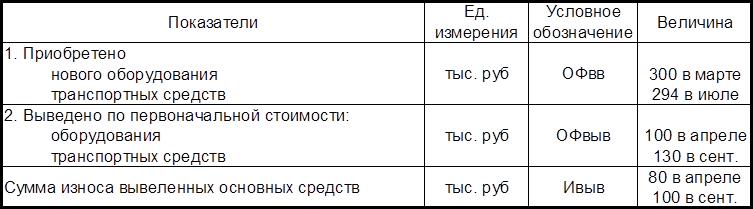

Таблица 3

Данные о движении основных средств в течение года

Таблица 4

Первоначальная стоимость основных средств предприятия, руб.

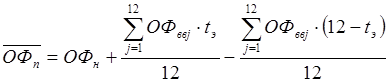

5. Определим среднегодовую первоначальную стоимость основных средств предприятия по каждой выделенной группе. Расчет проведем по формуле

.

.

где ![]() - первоначальные стоимости

основных средств на начало года, руб.;

- первоначальные стоимости

основных средств на начало года, руб.;

![]() - первоначальная стоимость

введенных в j-ом месяце года основных средств, руб.;

- первоначальная стоимость

введенных в j-ом месяце года основных средств, руб.;

![]() - первоначальная стоимость

выведенных в j-ом месяце года основных средств, руб.;

- первоначальная стоимость

выведенных в j-ом месяце года основных средств, руб.;

![]() - количество месяцев

эксплуатации основных фондов в течении года (месяц ввода и выбытия в расчетах

не учитываются).

- количество месяцев

эксплуатации основных фондов в течении года (месяц ввода и выбытия в расчетах

не учитываются).

Для оборудования среднегодовая первоначальная стоимость составляет:

![]() руб.

руб.

Для транспортных средств среднегодовая первоначальная стоимость составляет:

![]() руб.

руб.

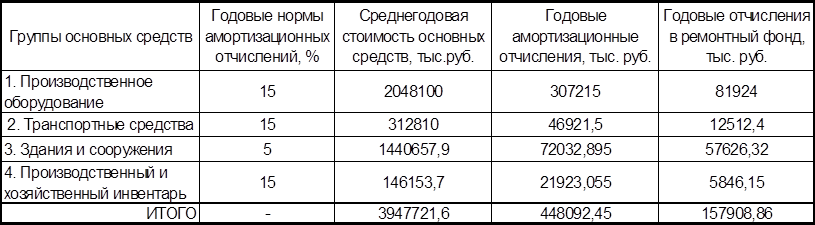

6. Рассчитаем величину годовых амортизационных отчислений по каждой группе основных средств и в целом по предприятию, исходя из среднегодовой стоимости. Результаты приведем в таблице 5.

Расчет произведем по формуле

где ![]() - годовая норма

амортизационных отчислений на восстановление основных средств, %.

- годовая норма

амортизационных отчислений на восстановление основных средств, %.

Таблица 5

Расчет амортизационных отчислений и

отчислений в ремонтный фонд предприятия

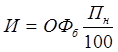

7. Определим остаточную стоимость основных средств предприятия на начало года.

![]() , где

, где ![]() - сумма износа основных

средств за фактический срок их использования, руб.

- сумма износа основных

средств за фактический срок их использования, руб.

, где

, где ![]() =17% - процент износа основных

фондов.

=17% - процент износа основных

фондов.

![]() руб.

руб.

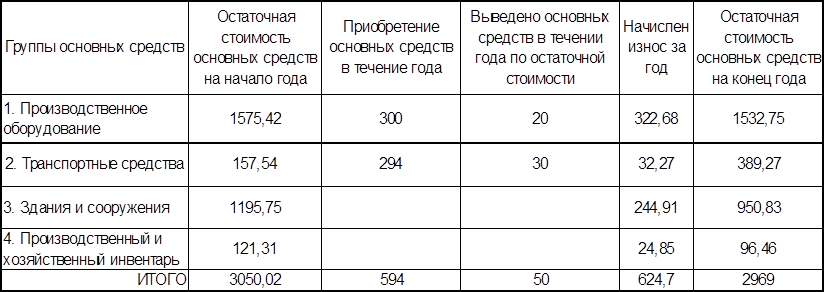

8. Определим стоимость основных фондов на конец года. Результаты расчета приведем в таблице 6. При этом учтем:

1) что для вновь вводимых фондов первоначальная и остаточная стоимости равны;

2) вывод основных фондов необходимо осуществлять по остаточной стоимости.

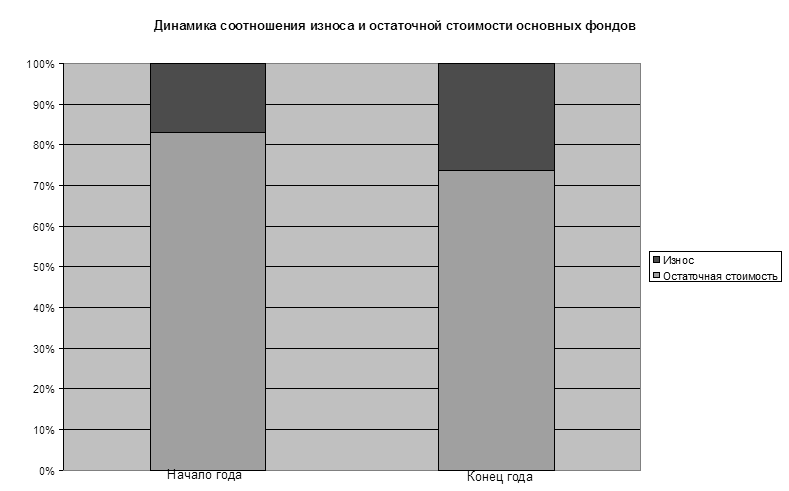

Построим диаграмму соотношения износа и остаточной стоимости основных средств на начало и конец года.

Таблица 6

Остаточная стоимость средств предприятия, тыс.руб.

Диаграмма 1. Динамика соотношения износа и остаточной стоимости основных средств.

9. Рассчитаем годовую величину ремонтного фонда основных средств по формуле

где ![]() =4% - норматив отчислений в

ремонтный фонд, %.

=4% - норматив отчислений в

ремонтный фонд, %.

Результат расчета занесем в таблицу 5.

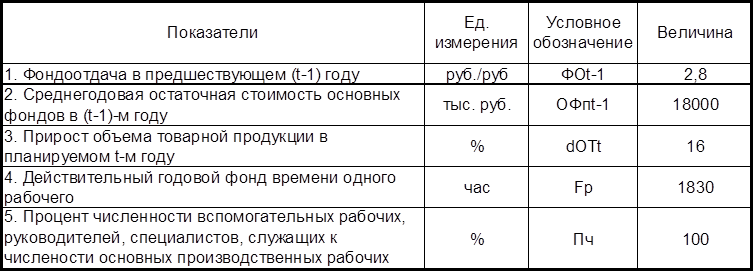

10. Рассчитаем показатели эффективности использования основных средств. Исходные данные для расчета фондовооружености и фондоотдачи представлены в таблице 7.

При этом учтем нижеследующее:

а) Исходя из уровня фондоотдачи и среднегодовой остаточной стоимости основных фондов в предшествующем году можно определить объем товарной продукции предшествующего года, т.е.

![]() тыс.

руб.

тыс.

руб.

Учитывая темп роста товарной продукции в плановом году, следует определить объем товарной продукции в плановом году:

.

.

тыс.

руб.

тыс.

руб.

Тогда уровень фондоотдачи в плановом году может быть найден по формуле

где ![]() - объем товарной продукции,

руб.

- объем товарной продукции,

руб.

![]()

Установим изменение фондоотдачи в плановом году.

б) Для расчета фондоовооруженности труда требуется предварительно определить среднесписочную численность промышленно-производственного персонала предприяти. Исходные данные приведены в таблице 7.

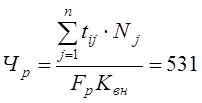

Вначале определим численность производственных рабочих:

раб.

раб.

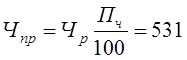

Затем установим численность других категорий промышленно-производственного персонала:

раб.

раб.

Тогда общая списочная численность промышленно-производственного персонала составит:

![]() раб.

раб.

Представим результаты расчетов показателей эффективности использования основных средств в табличной форме, показав их абсолютные уровни в каждом году и изменение в t-ом году по отношению к (t-1)-му году.

Таблица 7

Исходные данные для расчета фондоотдачи и фондовооруженности

Таблица 8.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.