Тульский государственный университет

Тесты по курсу «Финансовая математика»

Вариант № 26

1. Банк А выплачивает сложные проценты. Банк Б выплачивает 10% годовых с капитализацией процентов 3 раза в год. Вкладчик разместил одинаковую сумму в банках А и Б сроком на 420 дней. Какую годовую процентную ставку должен начислять банк А, чтобы у вкладчика по итогам 420 дней суммы в банках были одинаковы (число дней в году принять равным 360)?

1) 10,56 %; 2) 10,24 %; 3) 10,34 %; 4) 10,44 %; 5) 10,21 %.

2. Вклад в размере 700 $ внесен в сбербанк под 12% годовых. Сколько денег должны выплатить клиенту через 150 дней при использовании схемы сложных процентов (число дней в году принять равным 360)?

1) 734 $; 2) 730 $; 3) 729 $; 4) 739 $; 5) 741 $.

3. Какое время потребуется для увеличения собственных средств фирмы на 40%, если банк предлагает 9% непрерывных годовых.

1) 6 лет; 2) 3 года; 3) 4 года; 4) 5 лет; 5) 2 года.

4. Относительная скидка – это величина, показывающая

1) приращение капитала, отнесенное к начальному вкладу;

2) возможная доходность за период Т;

3) размер декурсивной ставки;

4) приращение капитала, отнесенное к конечной сумме.

5. Ссуда в 12 тысяч рублей выдана под 9 % годовых. Требуется ежемесячная оплата по 120 руб. и выплата остатка долга Sд в конце срока в 10 лет. Каков остаток долга придется платить через 10 лет?

1) 8340,067; 2) 8521,325; 3) 8300,214; 4) 8005,547; 5)8201.

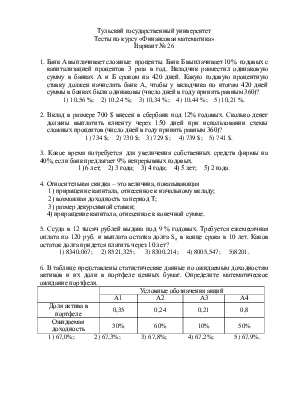

6. В таблице представлены статистические данные по ожидаемым доходностям активов и их доли в портфеле ценных бумаг. Определите математическое ожидание портфеля.

|

Условные обозначения акций |

|||||||||

|

А1 |

А2 |

А3 |

А4 |

||||||

|

Доля актива в портфеле |

0,35 |

0,24 |

0,21 |

0,8 |

|||||

|

Ожидаемая доходность |

30% |

60% |

10% |

50% |

|||||

|

1) 67,0%; |

2) 67,3%; |

3) 67,8%; |

4) 67,2%; |

5) 67,9%. |

|||||

7. Формула определения срока консолидации имеет вид (при сложной схеме начисления процентов):

1)  ; 2)

; 2)

;

;

3)  ; 4)

; 4)

;

;

5)  ; 6)

; 6)

.

.

8. Инвестор заключает форвардный контракт на покупку через девять месяцев одной акции некоторой компании. В момент заключения соглашения цена спот акции равна 70 руб., а непрерывно начисляемая ставка без риска составляет 12%. Прошло 6 месяцев, рыночная цена рыночная цена акции составляет 76 руб. за акцию. За сколько можно продать этот форвардный контракт?

1) 1,67 руб.; 2) 2,65 руб.; 3) 1,82 руб.; 4) 2,25 руб.; 5) 3,71 руб.

9. Инвестор купил за 3$ опцион put с ценой исполнения 65$ и продал за 5$ опцион put с ценой исполнения 70$. Определить цену актива при которой выигрыш инвестора равен нулю.

1) 66$; 2) 69$; 3) 65$; 4) 64$; 5) 68$.

10. В чем заключается конечная цель технического анализа?

1) в как можно более раннем предупреждении о появлении неустойчивой тенденции на рынке;

2) в выяснении оптимальной стратегии инвестора;

3) в определении направления тренда, момента его усиления и перелома;

4) в предупреждении о возможном резком снижении цен;

5) в определении направления тренда с момента его падения.

11. Индекс – это:

1) Относительный статистический показатель, который обобщает относительное изменение одной переменной или группы переменных;

2) Относительный статистический показатель, который обобщает относительное изменение одной переменной по отношению к другой;

3) Относительный статистический показатель, который показывает абсолютное изменение переменной;

4) Относительный статистический показатель, который показывает отношение одной переменной к группе других;

5) Относительный статистический показатель, который обобщает относительное изменение одной группы переменных по отношению к другой.

12. При косвенной котировке кросс-курса курс покупки равен:

1) отношению курса продажи по оценочной валюте к курсу продажи по валюте сделки;

2) отношению курса покупки по оценочной валюте к курсу продажи по валюте сделки;

3) отношению курса покупки по валюте сделки к курсу продажи по доллару США;

4) отношению курса продажи по оценочной валюте к курсу покупки по валюте сделки;

5) отношению курса покупки по оценочной валюте к курсу покупки по валюте сделки.

13. Дюрация - это:

1) Наибольшая величина единовременного платежа;

2) Среднее значение всех платежей;

3) Наименьшая величина единовременного платежа;

4) Сумма всех платежей;

5) Средневзвешенное значение временных моментов платежей.

14. Инвестор месяц назад приобрел за 800 руб. привилегированную акцию номинальной стоимостью 1000 руб. с фиксированным размером дивиденда 30% годовых. Текущая курсовая стоимость акции равна 1200 руб. Определить эффективность вложений инвестора.

|

1) 35,6%; |

2) 25,9%; |

3) 37,5%; |

4) 32,5%; |

5) 37,8%. |

15. Если rбс – объявленная норма доходности, то реальная ставка процента rп может быть определена при начислении простых процентов из соотношения:

1)  ; 2)

; 2)  ; 3)

; 3)  ;

;

4)  ; 5)

; 5)  ; 6)

; 6)  .

.

16. Величина дисконта для

облигации, погашаемой через год, определяется по формуле, где ![]() - доходность по купону,

- доходность по купону, ![]() - доходность от вложений в

альтернативный сектор,

- доходность от вложений в

альтернативный сектор, ![]() - номинальная

стоимость облигации:

- номинальная

стоимость облигации:

1) ; 2)

; 2) ; 3)

; 3) ;

;

4) ; 5)

; 5)  ; 6)

; 6)  .

.

17. Значение индекса (цена спот) ценной бумаги в момент заключения фьючерсного контракта равно 300 руб. Ставка непрерывно начисляемого дивиденда составляет 8%. Ставка без риска 12 %. Контракт истекает через четыре месяца. Определить фьючерсную цену индекса.

1) 305,88 руб.; 2) 304,03 руб.; 3) 318,95 руб.; 4) 297,89 руб.; 5) 325,95 руб.

18. Вексель учтен за 2 года до даты его погашения по учетной ставке 14 %. Какова доходность учетной операции в виде простой процентной ставки?

|

1) 19,2 %; |

2) 19,4 %; |

3) 19,6 %; |

4) 19,8 %; |

5) 20,0 %. |

19. Дискретный сертификат на предъявителя был выпущен на сумму S=2700

руб. под r=16% годовых сложных на период T=1 год.

Определить разность стоимостей сертификата при его продаже через срок ![]() года в двух вариантах: 1)

банковская ставка не изменится; 2) банковская ставка уменьшится в к=2 раза.

года в двух вариантах: 1)

банковская ставка не изменится; 2) банковская ставка уменьшится в к=2 раза.

1) -50; 2) -86; 3) -70; 4) -80; 5) не изменится.

20. Инвестор приобрел за 4000 руб. привилегированную акцию номинальной стоимостью 2500 руб. с фиксированным размером дивиденда 15 % годовых. Через 6 лет, в течение которых дивиденды регулярно выплачивались, акция была им продана за 3500 руб. Определите годовую полную доходность по данной акции.

|

1) 6,9 %; |

2) 7,3 %; |

3) 7,6 %; |

4) 7,8 %; |

5) 8,2 %. |

Зав. кафедрой В. И.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.