Министерство образования и науки Российской Федерации

Кафедра ПМиИ

Выполнил: ст. гр.

Проверил: В

.

Тула-2004.

Рассмотрим временной ряд на основе статистических данных по среднегодовым ценам на акции некоторой фирмы.

|

годы |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

|

цена |

47.6 |

49.6 |

53.6 |

55.6 |

58.6 |

59.6 |

63.6 |

|

годы |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

цена |

64.6 |

56.6 |

60.6 |

76.3 |

86.6 |

96.3 |

66.6 |

1. Основные характеристики ряда:

Математическое ожидание:

![]()

Дисперсия:

![]()

Среднеквадратическое отклонение: ![]()

Коэффициенты автоковариации:

Коэффициенты автокорреляции найдем по формуле:

|

|

|

|

|

0 |

177.231 |

1 |

|

1 |

124.227 |

0.701 |

|

2 |

56.101 |

0.316 |

|

3 |

5.217 |

0.029 |

|

4 |

-3.355 |

-0.019 |

|

5 |

9.89 |

0.056 |

|

6 |

-9.222 |

-0.052 |

|

7 |

-33.777 |

-0.19 |

|

8 |

-55.551 |

-0.313 |

|

9 |

-128.319 |

-0.724 |

|

10 |

-221.158 |

-1.247 |

|

11 |

-287.522 |

-1.621 |

|

12 |

-283.551 |

-1.599 |

|

13 |

-42.837 |

-0.242 |

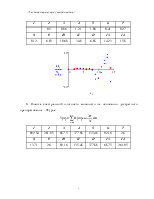

Графическое представление временного ряда:

Коррелограмма временного ряда:

2. Проведём сглаживание временного ряда методом скользящего среднего.

,

, ![]() -

число предшествующих периодов

-

число предшествующих периодов

В результате получим:

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

47.6 |

49.6 |

53.6 |

55.6 |

58.6 |

59.6 |

63.6 |

|

|

47.6 |

48.6 |

50.3 |

51.6 |

53 |

54.1 |

55.5 |

|

t |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

64.6 |

56.6 |

60.6 |

76.3 |

86.6 |

96.3 |

66.6 |

|

|

56.6 |

56.6 |

57 |

58.8 |

61.1 |

63.8 |

64 |

Графическое представление сглаженного временного ряда

Проведём экспоненциальное сглаживание временного ряда:

![]() где

возьмем α=0,5

где

возьмем α=0,5

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

47.6 |

48.6 |

53.6 |

55.6 |

58.6 |

59.6 |

63.6 |

|

|

47.6 |

48.6 |

51.6 |

54.6 |

57.1 |

59.1 |

61.6 |

|

t |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

64.6 |

56.6 |

60.6 |

76.3 |

86.6 |

96.3 |

66.6 |

|

|

64.1 |

60.6 |

58.6 |

68.5 |

81.5 |

91.5 |

81.5 |

Экспоненциальное сглаживание:

3. Линейный тренд построим с помощью метода наименьших квадратов

Решив эту систему,

получаем линейный тренд вида:![]()

Графическое представление:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

46.8 |

49.4 |

52.1 |

54.7 |

57.4 |

60.0 |

62.7 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

65.3 |

68.0 |

70.6 |

73.3 |

75.9 |

78.6 |

81.2 |

4. Вычтем тренд из временного ряда. Получаем следующие остатки:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

0.8 |

0.2 |

1.5 |

0.9 |

1.2 |

-0.4 |

0.9 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

-0.7 |

-11.4 |

-10.0 |

3.0 |

10.7 |

17.7 |

-14.4 |

Графическое представление остатков исходного ряда:

Основные характеристики для остатков:

Математическое

ожидание: ![]()

Дисперсия: ![]()

Среднеквадратическое

отклонение: ![]()

5.Произведем сглаживание остатков временного ряда:

Методом скользящего среднего:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

0.83 |

0.5 |

0.85 |

0.86 |

0.93 |

0.71 |

0.74 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

0.56 |

-0.76 |

-1.69 |

-1.26 |

-0.26 |

1.13 |

0.002714 |

Экспоненциальное сглаживание:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

0.5 |

0.86 |

1.21 |

1.06 |

0.41 |

0.27 |

|

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

0.12 |

-6.03 |

-10.68 |

-3.48 |

6.88 |

14.23 |

1.58 |

6. Оценка спектральной плотности мощности на основании дискретного преобразования Фурье:

.

.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

-692.54 |

261.95 |

687.5 |

377.88 |

135.48 |

92.16 |

26 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

13.71 |

26 |

92.16 |

135.48 |

377.88 |

687.5 |

261.95 |

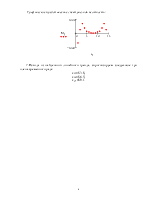

Графическое представление спектральной плотности:

7.Исходя из найденного линейного тренда, спрогнозируем следующие три члена временного ряда:

x15 =83.8;

x16 =86.5;

x17 =89.1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.