Министерство образования РФ

Тульский Государственный Университет

Кафедра Прикладной Математики и Информатики

ПРИКЛАДНОЙ АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

Контрольно-курсовая работа

Выполнил: студент гр.

Принял:

Тула – 2003

ЦЕЛЬ РАБОТЫ

Изучение методов анализа временных рядов.

ИСХОДНЫЕ ДАННЫЕ

Дан временной ряд

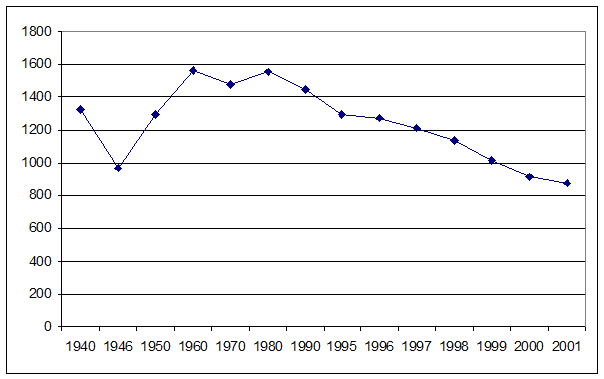

Таблица 1. Посевная площадь Тульской области

|

N |

Годы |

Посевная площадь сельскохозяйственных культур, тысяч гектаров |

|

1 |

1940 |

1330,5 |

|

2 |

1946 |

967,4 |

|

3 |

1950 |

1298,5 |

|

4 |

1960 |

1565,9 |

|

5 |

1970 |

1481,0 |

|

6 |

1980 |

1554,0 |

|

7 |

1990 |

1448,1 |

|

8 |

1995 |

1295,5 |

|

9 |

1996 |

1274,3 |

|

10 |

1997 |

1211,2 |

|

11 |

1998 |

1133,2 |

|

12 |

1999 |

1011,1 |

|

13 |

2000 |

912,8 |

|

14 |

2001 |

874,7 |

ЗАДАНИЕ

найти оценку математического ожидания;

найти оценку дисперсии;

построить тренд;

найти оценку корреляционного момента;

найти оценку спектральной плотности;

спрогнозировать следующие члены данного временного ряда.

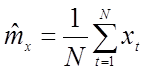

1) Оценка математического ожидания ищется по формуле:

.

.

![]() 1239,87.

1239,87.

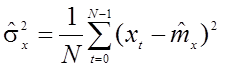

2) Оценка дисперсии:

.

.

![]() 223,85.

223,85.

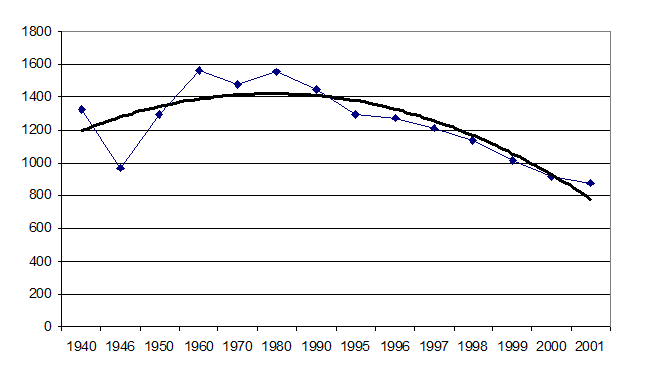

3) Для расчета тренда рассмотрим заданный ряд.

|

Исходя из

внешнего вида временной зависимости, будем рассчитывать тренд в виде полинома ![]() .

.

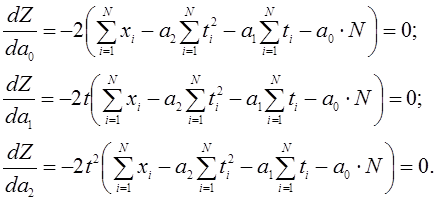

Воспользуемся методом наименьших квадратов:

.

.

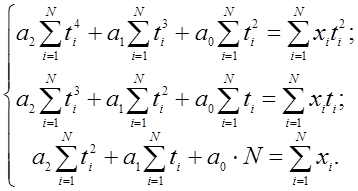

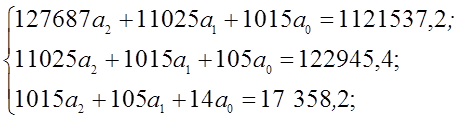

Получим систему линейных уравнений

Решая систему

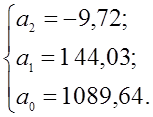

получим значения коэффициентов ![]() :

:

Получим полиномиальный тренд вида

![]() .

.

|

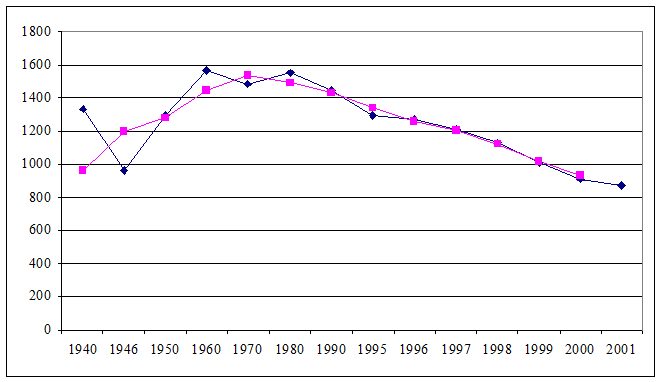

Проведем сглаживание ряда методом скользящего среднего:

Таблица 2. Сглаживание ряда методом скользящего среднего

|

t |

x |

|

|

1 |

1330,5 |

1330,50 |

|

2 |

967,4 |

967,40 |

|

3 |

1298,5 |

1198,80 |

|

4 |

1565,9 |

1277,27 |

|

5 |

1481 |

1448,47 |

|

6 |

1554 |

1533,63 |

|

7 |

1448,1 |

1494,37 |

|

8 |

1295,5 |

1432,53 |

|

9 |

1274,3 |

1339,30 |

|

10 |

1211,2 |

1260,33 |

|

11 |

1133,2 |

1206,23 |

|

12 |

1011,1 |

1118,50 |

|

13 |

912,8 |

1019,03 |

|

14 |

874,7 |

932,87 |

|

|

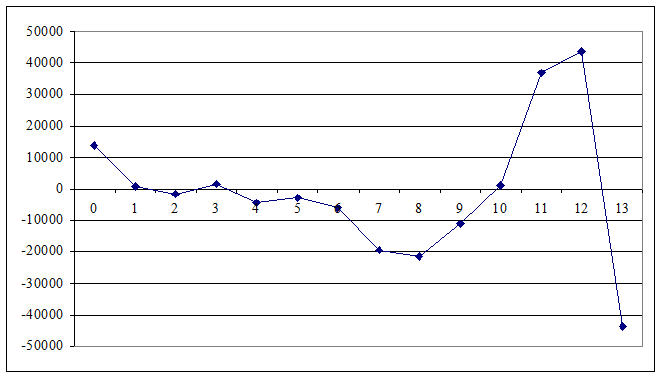

4) Оценка автокорреляционной функции.

Таблица 3. Таблица значений автокорреляционной функции

|

m |

|

|

0 |

13 976,8 |

|

1 |

797,81 |

|

2 |

– 1 580,84 |

|

3 |

1600,54 |

|

4 |

– 4 381,94 |

|

5 |

– 2 640,32 |

|

6 |

– 5 829,53 |

|

7 |

– 19 449,82 |

|

8 |

– 21 473,6 |

|

9 |

– 11163,06 |

|

10 |

1 050,95 |

|

11 |

36 820,27 |

|

12 |

43 719,16 |

|

13 |

– 43 597,52 |

|

5) Оценим спектральную плотность мощности на основании дискретного преобразования Фурье:

.

.

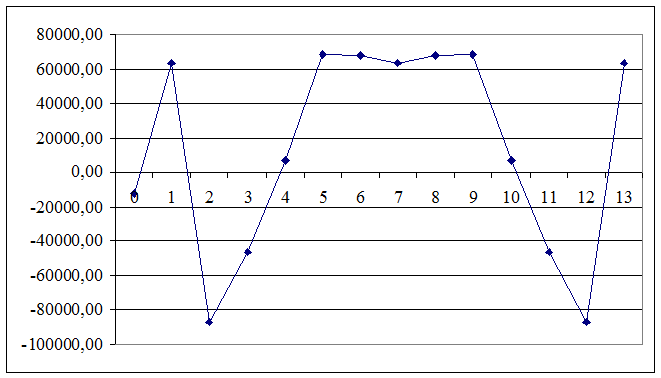

Таблица 4. Спектральная плотность

|

n |

|

|

0 |

-12151,07 |

|

1 |

63634,43 |

|

2 |

-87101,38 |

|

3 |

-46455,24 |

|

4 |

6475,58 |

|

5 |

68257,44 |

|

6 |

67545,78 |

|

7 |

63113,09 |

|

8 |

67545,78 |

|

9 |

68257,44 |

|

10 |

6475,58 |

|

11 |

-46455,24 |

|

12 |

-87101,38 |

|

13 |

63634,43 |

|

6) Исходя из найденного тренда, спрогнозируем следующие три члена временного ряда:

![]() .

.

![]() .

.

![]() .

.

![]() .

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.