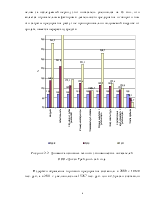

Определение провальных товарных позиций по продажам парикмахерских аксессуаров в IV квартале 2011 г.

|

Ассортиментный уровень |

Процент продаж от прихода, % |

|

Бигуди |

69,0 |

|

Фартури |

68,2 |

|

Фены |

47,9 |

|

Расчески |

64,3 |

|

Машинки для стрижки волос |

43,6 |

|

Ножницы |

64,1 |

|

Фольга |

61,2 |

|

Плойки, щипцы |

46,7 |

|

Наборы для маникюра, педикюра |

72,2 |

Таким образом, по группе «парикмахерские аксессуары» к провальным позициям относятся:

- фены (ТН – 37,10%),

- машинки для стрижки волос (ТН – 40,03%),

- плойки, щипцы (ТН – 43,34%).

После выявления «провальных» позиций необходима последующая их проверка (по каждой позиции выяснение даты поставки и удаление тех товарных позиций поставка которых была недавно, т.е. еще не получена объективная картина продаж).

Таким образом, были выявлены товары - «аутсайдеры». Далее производится переоценка товаров с прогнозом продаж.

Чтобы спрогнозировать продажи после переоценки можно воспользоваться формулой эластичности цены:

% D Оп = (% D Ц / (%ТП -% D Ц))*100%, где:

% D Оп – процент увеличения объема продаж;

% D Ц – процент снижения цены;

% ТП – текущий процент предельной прибыли (т.е. торговая наценка на данный товар).

Рассмотрим пример расчетов для позиций с торговой наценкой равной 45%.

При снижении цены на 15% (Тн=45%): (15% / (45% - 15%))*100% = 50%

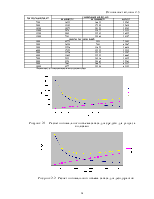

Таблица 3.5 - Прогнозируемые значения увеличения продаж для позиций с различной торговой наценкой

В процентах

|

Заданный % снижения цены |

% увеличения продаж |

||

|

Фены (ТН – 37,10%) |

Машинки для стрижки волос (ТН – 40,03%) |

Плойки, щипцы (ТН – 43,34%) |

|

|

3 |

8,8 |

8,1 |

7,4 |

|

4 |

12,1 |

11,1 |

10,2 |

|

5 |

15,6 |

14,3 |

13,0 |

|

6 |

19,3 |

17,6 |

16,1 |

|

7 |

23,3 |

21,2 |

19,3 |

|

8 |

27,5 |

25,0 |

22,6 |

|

9 |

32,0 |

29,0 |

26,2 |

|

10 |

36,9 |

33,3 |

30,0 |

|

11 |

42,1 |

37,9 |

34,0 |

|

12 |

47,8 |

42,8 |

38,3 |

|

13 |

53,9 |

48,1 |

42,8 |

|

14 |

60,6 |

53,8 |

47,7 |

|

15 |

67,9 |

59,9 |

52,9 |

|

16 |

75,8 |

66,6 |

58,5 |

|

17 |

84,6 |

73,8 |

64,5 |

|

18 |

94,2 |

81,7 |

71,0 |

|

19 |

90,3 |

78,1 |

|

|

20 |

99,9 |

85,7 |

|

Сравниваем значение процент остатка (т.е. непроданного товара) и значение процент увеличения продаж и выбираем требуемый процент снижения цены, который численно соответствует (или выбирается приближенное значение) проценту остатка.

Таблица 3.6 – Определение необходимой уценки для полной реализации остатка товара, %

|

Товарная позиция |

Торговая наценка (ТН,%) |

Остаточное количество нереализованного товара, % |

Необходимая уценка для полной реализации остатка товара % |

Планируемый процент увеличения оборота, % |

|

Фены |

37,10 |

52,1 |

12 |

67,9 |

|

Машинки для стрижки волос |

40,03 |

56,4 |

14 |

66,6 |

|

Плойки, щипцы |

43,34 |

53,3 |

15 |

64,5 |

Таким образом, для полной реализации товаров – аутсайдеров по группе «Парикмахерские аксессуары» данные товары следует уценить в среднем на 12-15%.

Далее проведем расчет запланированной акции дисконта ООО « »:

ООО « » решил выделить список «провальных» товарных позиций и снизить на них отпускные цены; сразу возникает опасение, будет ли оправдано снижение цен повышением продаж, и на сколько надо снизить цены. Как правило, такие вопросы решаются сравнением цен у ближайших конкурентов, либо по информационным базам, но такой метод не дает ответа на вопрос о росте ожидаемых продаж. Используя формулу эластичности цены, рассмотренную выше можно спланировать заведомо доходную акцию.

Произведем расчет увеличения оборота при снижении цены на 12-15% для провальных позиций. По формуле эластичности цены рассчитываем значения роста продаж при снижении цен, далее рассчитываем ожидаемые продажи.

Таблица 3.7 - Ожидаемые продажи при снижении цены

|

Товарная позиция |

Стоимость единицы товара, руб. |

Единицы продаж в шт. (при существующей ТН) |

Оборот за IV кв. 2010 г., руб. |

Единицы продаж в усл. ед.шт. (при снижении цены) |

Планируемая цена, руб. |

Планируемый оборот, руб. |

|

Фены |

850,0 |

3500 |

2975000 |

5876 |

748,0 |

4394923 |

|

Машинки для стрижки волос |

865,2 |

960 |

830621 |

1599 |

744,1 |

1189962 |

|

Плойки, щипцы |

1419,1 |

700 |

993342 |

1152 |

1206,2 |

1389283 |

|

Итого |

4798963 |

6974168 |

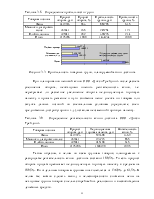

Сравнивая значения оборота при существующей торговой наценке и ожидаемого оборота при снижении цены можно сделать следующий вывод, что в целом оборот увеличится на 2175206 руб. или на 45,3%.

Группа товаров «Парикмахерские аксессуары » занимает самую большую долю в запасах предприятия и дают наибольшее увеличение оборота при проведении ценовых акций.

Таблица 3.8 – Определение прибыльности групп

|

Товарная позиция |

Прирост оборота, руб. |

Прирост оборота, % |

Прибыльность группы, руб. |

Прибыльность группы, % |

|

Фены |

1419923 |

65,3 |

881705 |

61,5 |

|

Машинки для стрижки волос |

359341 |

16,5 |

245754 |

17,1 |

|

Плойки, щипцы |

395941 |

18,2 |

306776 |

21,4 |

|

Итого |

2175206 |

100,0 |

1434234 |

100,0 |

Рисунок 3.3 - Прибыльность товарных групп, планируемой акции дисконта

При планировании ценовой акции ООО « » после расчета увеличения оборота, необходимо оценить рентабельность акции, т.е. перекрывает ли расчетное увеличение оборота недополученную торговую наценку и принять решение о пути снижения цены: уценка по товарам или закупка данных позиций по специальным условиям (предоплате, спец. предложению дистрибуторов и т.д.), оставляя неизменной торговую наценку.

Таблица 3.9 – Определение рентабельности акции дисконта ООО « »

|

Товарная позиция |

Прирост оборота, руб. |

Недополученная торговая наценка, руб. |

Рентабельность акции, % |

|

Фены |

1419923 |

599308 |

136,9 |

|

Машинки для стрижки волос |

359341 |

193715 |

85,5 |

|

Плойки, щипцы |

395941 |

245168 |

61,5 |

|

Итого |

2175206 |

1038190 |

109,5 |

Таким образом, в целом по всем группам товаров, планируемых к распродаже рентабельность акции дисконта составит 109,5%. То есть прирост оборота продаж превышает недополученную торговую наценку в среднем на 109,5%. По отдельным товарным группам она колеблется от 136,9% до 61,5%. В целом же, можно сделать вывод о целесообразности снижения цены на неходовые группы товаров с целью скорейшей их реализации и высвобождения денежных средств.

В работе исследована деятельность компании « », которая работает на рынке Дальнего Востока и Приморья.

Проанализировав основные технико-экономические показатели ООО « » в целом была отмечена положительная динамика по многим показателям деятельности.

Положительными моментами являются:

- увеличение выручки от продаж, что говорит о том, что товары компании пользуются спросом на рынке;

- сокращение уровня издержек обращения компании, что говорит о том, что при увеличении выручки от продаж, компания не накапливает сумму постоянных расходов, т.е. рост продаж происходит за счет внешних факторов (спрос на товары

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.